De 2009 à 2021, l’indice S&P 5001 a connu un essor remarquable. Il n’a enregistré un rendement négatif (en dollars américains2) qu’en 2018, lorsqu’il a reculé de 4,4 %. En raison des variations des taux de change, il a toutefois progressé de 4,2 % en dollars canadiens. (Note : tous les rendements et autres montants figurant dans le reste de l’article sont en dollars canadiens.) L’indice a d’ailleurs affiché plusieurs rendements annuels à deux chiffres entre 2019 et 2021. Malgré les périodes de volatilité – notamment le repli brutal provoqué par la pandémie en mars 2020 –, le marché a rapidement repris son ascension grâce aux mesures de relance économique de la banque centrale et du gouvernement américains : son rendement global s’est chiffré à 16,3 % en 2020.

De mémoire récente, la progression des marchés a généralement été favorable aux investisseurs en actions. Les fonds communs de placement qui contiennent des actions (en particulier des actions américaines) ont donc largement participé à la hausse. Quand le marché va bien, il est facile d’oublier les principes de base des placements et d’augmenter ses attentes de rendement. C’est ce qui s’est produit au cours des six premiers mois de 2021 : les investissements dans les fonds d’actions ont atteint 25,9 milliards de dollars, soit plus du tiers des ventes nettes du secteur (71,9 milliards). À titre de comparaison, au cours des quatre années précédentes (2017, 2018, 2019 et 2020), les fonds d’actions ont enregistré des flux nets de 4,4 milliards, 4,6 milliards, -5,8 milliards et 1,9 milliard de dollars respectivement. Le but ici n’est pas de juger de la pertinence (ou non) de ces décisions, mais de montrer que les investisseurs ne sont pas constants.

Les flux de capitaux montrent également que de nombreux investisseurs diversifient leur portefeuille en investissant dans des fonds équilibrés – une pratique qui a fait ses preuves. Ces fonds ont un potentiel de croissance moindre que les fonds d’actions mais, comme ils contiennent une combinaison d’actions et de titres à revenu fixe, ils peuvent offrir une certaine protection contre les baisses du marché boursier. Au cours du premier semestre de 2021, les fonds équilibrés ont vu leurs ventes nettes rebondir fortement pour atteindre 39,6 milliards de dollars. Les ventes de titres à revenu fixe ont également été solides, s’affichant à 9,3 milliards.

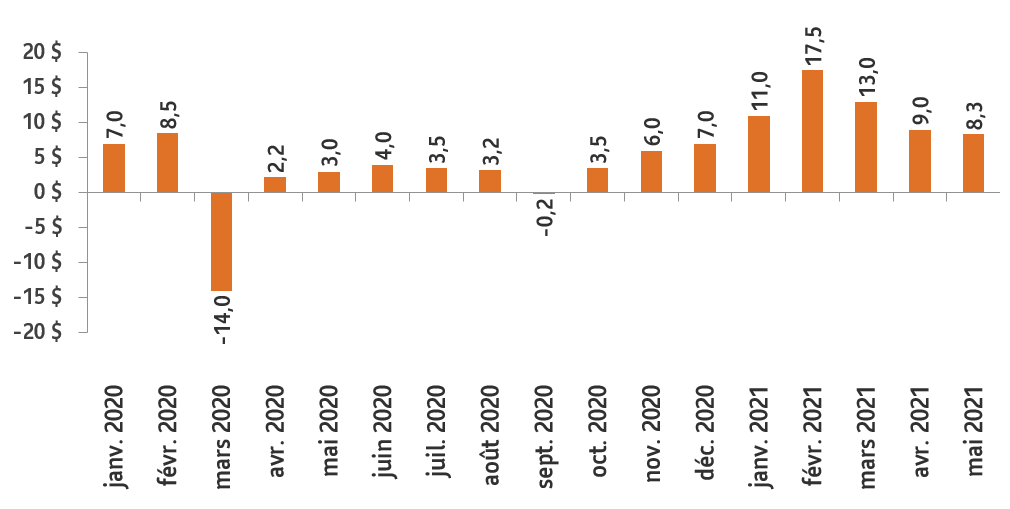

Au-delà des types de placements, concentrons-nous sur la décision d’investir ou non. Le graphique ci-dessous illustre les ventes nettes mensuelles de fonds communs de placement de janvier 2020 à mai 2021. En mars 2020, au moment de la correction du marché boursier provoquée par la COVID-19, les flux de capitaux se sont fortement inversés. Les rachats nets ont été négligeables en pourcentage de l’actif total (0,9 %), mais leur montant en dollars a été énorme (14 milliards). Cette inversion montre que même dans un secteur qui bénéficie de flux mensuels solides, beaucoup de gens peuvent cesser d’investir, voire vendre leurs placements quand ils ont peur.

Ventes nettes de fonds communs de placement (mensuelles, milliards)

Source: IFIC industry statistics

Rétrospectivement, cette réaction était prévisible. Les marchés étaient vigoureux, jusqu’à ce qu’un événement négatif d’ampleur mondiale se produise. C’est l’équation classique « mauvaises nouvelles économiques = mauvaises nouvelles pour les marchés ». C’est la suite qui était imprévisible. Comment évoluerait la maladie? Combien de temps la demande mettrait-elle à reprendre? Comment les gouvernements et les banques centrales réagiraient-ils?

Mais il arrive aussi que les bonnes nouvelles économiques soient synonymes de mauvaises nouvelles pour les marchés, en entraînant des replis ou de la volatilité. Ainsi, quand les gouvernements et les banques centrales verront que l’emploi progresse et que les dépenses de consommation augmentent, ils commenceront peut-être à évoquer le retrait des mesures de soutien budgétaire et monétaire. Cet été, le Federal Open Market Committee a indiqué qu’il s’apprêtait à réduire ses achats d’obligations3. Après une longue période de soutien, ce changement de politique est une bonne nouvelle, car il indique que l’économie va bien. Mais les investisseurs sont souvent exposés à un risque accru pendant ces périodes de transition.

Pour les porteurs de parts de fonds communs de placement, il est important de se rappeler que l’analyse économique peut aider les gens à comprendre le pourquoi des événements. Mais les économistes affichent un piètre bilan pour ce qui est de faire des prévisions à court terme . Si l’activité économique est difficile à prédire, avec quelle précision peut-on prédire les mouvements à court terme du marché? Les marchés sont peuplés de gens qui non seulement réagissent aux indicateurs macroéconomiques et propres aux entreprises, mais qui essaient aussi de prédire comment les autres réagiront. Et les êtres humains mènent cette activité complexe avec leurs partis pris et leurs émotions.

Les conseils financiers visent entre autres à créer des garde-fous pour les investisseurs. Les conseillers sont formés pour apprendre à connaître leurs Clients et à créer des portefeuilles qui tiennent compte de l’imprévisibilité des marchés. Les résultats des portefeuilles ne correspondent pas toujours parfaitement à ceux des marchés. Cependant, ces garde-fous peuvent vous aider à garder le cap sur vos objectifs quand le marché traverse une période difficile – ce qui arrive inévitablement.

Ressources connexes

- Pourquoi consulter un conseiller? Lisez ce court article

- Exemple de fonds qui investit dans les actions américaines

- Notions de base sur les fonds communs de placement : lisez cet article sur les types de fonds

- Présentation d’une série de fonds équilibrés qui investit dans une combinaison d’actions et de titres à revenu fixe

- Vous cherchez des fonds de placement assortis de garanties? C’est par ici

Déclaration

Le rendement de l’indice est fourni à titre indicatif seulement et n’est pas représentatif du rendement de tout placement actuel ou futur géré par Placements mondiaux Sun Life. Il n’est pas possible d’investir directement dans un indice. Les rendements sont calculés dans les monnaies indiquées et tiennent compte du réinvestissement de tous les revenus et non des frais d’opération et de l’impôt pour les périodes indiquées. Le rendement réel serait différent, car les placements donnent lieu à des frais qui ne s’appliquent pas dans le cas d’un indice.

Les placements dans les fonds communs de placement peuvent donner lieu à des courtages, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus du fonds avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur ne constitue pas une indication de leur rendement futur.

L’information contenue dans le présent document est fournie à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. ou par l’un ou l’autre des sous-conseillers de ces fonds. Ils ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente.

Le contenu de ce document provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Le présent document peut contenir des énoncés prospectifs concernant l’économie et les marchés, leur évolution future, ainsi que des stratégies ou des perspectives. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.

Placements mondiaux Sun Life est un nom commercial de Gestion d’actifs PMSL inc., de la Sun Life du Canada, compagnie d’assurance-vie et de la Fiducie de la Financière Sun Life inc.

Gestion d’actifs PMSL inc. est le gestionnaire des fonds communs de placement de la Sun Life, des Solutions gérées Granite Sun Life et des Mandats privés de placement Sun Life.

© Gestion d’actifs PMSL inc. et ses concédants de licence, 2021. Gestion d’actifs PMSL inc. est membre du groupe Sun Life. Tous droits réservés.

1 Note : Certains des exemples mentionnés dans cet article concernent les États-Unis, car son marché boursier est le plus important du monde et influe sur les principaux marchés mondiaux. Les données de l’indice proviennent de Morningstar Direct.

2 Nous utilisons ici le rendement de l’indice en dollars américains pour montrer que celui-ci n’a pas connu une série de gains continue de 2009 à aujourd’hui. Par la suite, tous les rendements de l’indice et les autres montants sont exprimés en dollars canadiens.

3 Jeff Cox, « Markets have already started to adjust to the Fed’s expected policy tightening », CNBC, 18 août 2021.

4 Adam Shaw, « Why economic forecasting has always been a flawed science », The Guardian, 2 septembre 2017. M. Shaw cite une étude de Prakash Loungani, du FMI, qui montre que les économistes ont échoué à prédire 148 des 150 dernières récessions.