Portefeuilles gérés Granite Sun Life

Commentaires sur les fonds | T4 2025

Par Gestion d’actifs PMSL inc. Opinions et données en date du 31 décembre 2025, sauf si indication contraire.

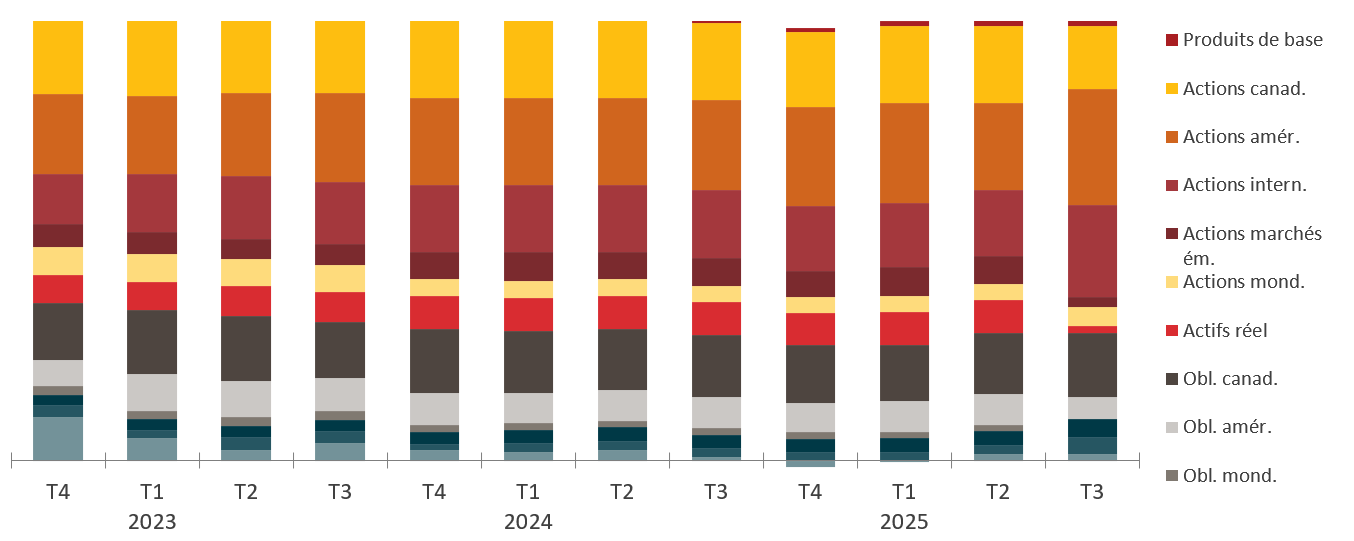

Répartition de l’actif au T4

Portefeuille équilibré Granite Sun Life

Changements tactiques clés

- Maintien de la surpondération tactique de l’or : Le prix de cette valeur refuge a continué d’augmenter en dollars canadiens, probablement en raison de l’incertitude persistante entourant les politiques budgétaires et monétaires, des achats des banques centrales et des tensions géopolitiques.

- Stratégie de rotation sectorielle aux États-Unis : Nous avons privilégié les actions cycliques et de valeur, au détriment des « 7 magnifiques ».

Au cours du trimestre, les occasions de valeur relative à l’extérieur des États-Unis se sont multipliées grâce à la divergence des politiques monétaires ainsi qu’à un dollar américain plus faible qui a soutenu les rendements non exprimés en dollars américains.

La performance du marché a été influencée par les attentes des banques centrales, en particulier celles liées au calendrier et au rythme prévus des réductions de taux de la Réserve fédérale américaine (Fed) en 2026. La croissance économique des États-Unis est demeurée vigoureuse, contrairement au ralentissement observé dans certaines parties de l’Europe et de la Chine. Les tensions géopolitiques et les droits de douane ont accru la volatilité, mais n’ont pas freiné l’appétit des investisseurs pour les actifs risqués.

Au Canada, le marché du logement, la sensibilité des consommateurs et consommatrices aux taux d’intérêt et les attentes en matière de dépenses budgétaires ont contribué à façonner l’opinion des investisseurs. À l’échelle mondiale, l’augmentation des dépenses en capital liées à l’IA est demeurée un thème central, mais la surveillance du rendement du capital investi s’est intensifiée. La domination du marché des actions s’est étendue à l’extérieur des États-Unis, favorisée par la faiblesse du billet vert, tandis que la reprise du marché américain s’est concentrée sur les titres de l’IA.

Vers la fin de 2025, les États-Unis ont fait marche arrière sur plusieurs annonces tarifaires, mais l’incertitude politique a persisté. Une éventuelle décision de la Cour suprême des États-Unis au début de 2026 pourrait invalider les droits de douane imposés en vertu de la International Emergency Economic Powers Act, ce qui pourrait générer de l’incertitude à long terme. À court terme, cependant, l’annulation des droits de douane pourrait relancer les cycles d’inventaire et stimuler l’appétit pour le risque.

Après avoir réduit ses taux en octobre, la Banque du Canada a maintenu son taux directeur en décembre. Les marchés sont largement convaincus qu’elle a terminé son cycle de baisse de taux. À l’inverse, on s’attend à ce que la Fed poursuive ses réductions en 2026, sur fond d’amélioration de la productivité et de la dynamique de l’inflation de base.

Les actions hors États-Unis ont surclassé les actions américaines en raison de la plus grande ampleur du marché, de la normalisation des valorisations et de la dépréciation du billet vert. Au cours du trimestre, l’indice S&P 500 a gagné 2,7 %1 ($ US), l’indice MSCI EAFE All Cap a enregistré un rendement de 4,9 %1 ($ US) et l’indice MSCI Emerging Markets a progressé de 4,8 %1 ($ US). Les actions canadiennes ont bien performé, l’indice composé S&P/TSX grimpant de 6,3 %1. Tous les rendements sont basés sur le rendement total.

Dans ce contexte, nous continuons de diversifier nos placements entre les régions, en mettant l’accent de façon progressive sur les actions non américaines. Dans le portefeuille, l’exposition aux métaux précieux et aux actifs réels sert de couverture contre l’incertitude politique et liée au dollar américain. La sélection rigoureuse des titres et des gestionnaires demeure essentielle sur les marchés émergents et internationaux.

Les obligations ont enregistré des gains modestes, menées par les titres à duration courte et intermédiaire. De leur côté, les obligations à long terme ont été plus volatiles en raison de leur sensibilité à l’évolution des attentes de réduction des taux. Les secteurs du crédit ont été soutenus par une croissance stable et des risques de défaillance maîtrisés. Les obligations de la catégorie investissement ont bénéficié d’écarts stables, tandis que les obligations à rendement élevé ont affiché un comportement plus idiosyncrasique compte tenu de la domination d’une poignée de titres sur le marché américain. Sur le plan des titres de créance des marchés émergents, la divergence des cycles de politique monétaire a entraîné des écarts plus marqués entre les devises et les taux d’intérêt locaux.

Nous maintenons une position équilibrée en matière de duration dans nos portefeuilles Granite. Nous sélectionnons des obligations de marchés émergents où les rendements réels et la crédibilité des politiques monétaires semblent favorables.

Au cours des prochains trimestres, il sera important de surveiller l’évolution de l’inflation et la croissance des salaires au Canada, en particulier le rythme de la désinflation par rapport aux éléments de base comme le logement et les services alimentaires. Une vague de renouvellements de prêts hypothécaires pourrait entraîner des répercussions sur les dépenses de consommation et le rendement des prêts. Nous observons attentivement les bénéfices des sociétés pour détecter tout changement dans la demande ou toute incidence directe des dépenses budgétaires.

Aux États-Unis, les demandes d’assurance-emploi, les licenciements et la croissance des salaires seront des indicateurs avancés de l’inflation des services. La dépréciation continue du dollar américain pourrait s’avérer positive pour les actions non américaines et les produits de base, à moins d’un changement de cap de la politique commerciale. Nous surveillerons de près les bénéfices des sociétés pour repérer les changements dans les habitudes de consommation, les pressions inflationnistes et les avantages potentiels de la déréglementation dans des secteurs comme les produits financiers. Nous analyserons aussi les occasions de dépenses en immobilisations et de monétisation offertes par les entreprises liées à l’IA.

Facteurs positifs (+) et facteurs négatifs (-)

| PORTEFEUILLES PRUDENT, MODÉRÉ, ÉQUILIBRÉ, CROISSANCE ÉQUILIBRÉ ET CROISSANCE GRANITE SUN LIFE | |

|---|---|

+ Affectation de liquidités à l’or + Répartition sectorielle aux États-Unis + Gestionnaires ME, tant pour les actions que les titres à revenu fixe |

- Gestionnaires d’actions - Répartition sectorielle aux États-Unis - Gestionnaires d’obligations à haut rendement |

| PORTEFEUILLES REVENU ET REVENU ÉLEVÉ GRANITE SUN LIFE | |

|---|---|

+ Affectation de liquidités à l’or + Répartition sectorielle aux États-Unis

|

- Gestionnaires d’actions - Répartition sectorielle aux États-Unis - Gestionnaires d’obligations à haut rendement |

1 Source : Bloomberg au 31 décembre 2025..

Ce commentaire est publié par Gestion d’actifs PMSL inc. et les renseignements y sont présentés en résumé. L’information est fournie à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Les opinions exprimées concernant une société donnée, la sécurité, l’industrie ou des secteurs du marché ne doivent pas être considérées comme une indication d’intention de réaliser des opérations visant un fonds de placement géré par Gestion d’actifs PMSL inc. Ces vues sont sujettes à changement et ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les taux de rendement indiqués correspondent aux rendements globaux composés annuels historiques qui prennent en compte les variations de la valeur des titres et le réinvestissement de toutes les distributions, mais ne prennent pas en compte les commissions d’achat et de rachat, les frais de placement ni les autres frais optionnels ou l’impôt sur le revenu payable par un porteur de titres, frais qui auraient eu pour effet de réduire le rendement.

L’information de ce commentaire provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence. Les fonds de placement se négocient quotidiennement et les mesures présentées peuvent changer en tout temps sans préavis. Ce commentaire peut contenir des déclarations prospectives sur l’économie et les marchés, leur rendement futur, leurs stratégies ou perspectives. Les énoncés prospectifs contenus dans ce rapport ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.