Pourquoi la diversification des revenus est-elle importante?

Bon nombre d’investisseurs veulent faire croître leur capital et toucher un revenu régulier. Pour ce faire, il existe une solution.

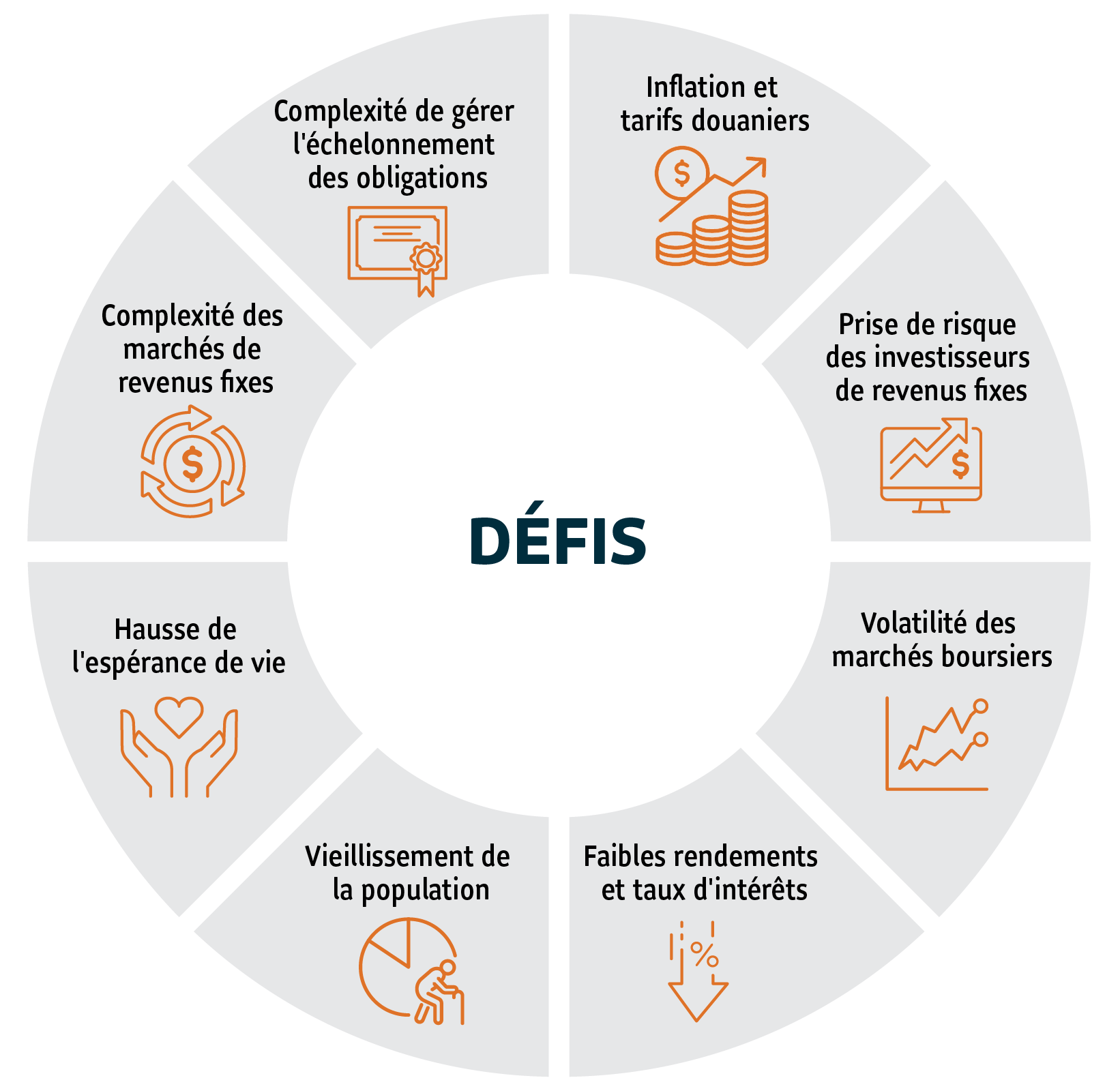

Le défi du revenu

Les investisseurs subissent beaucoup de pressions à l’heure actuelle. En raison de la volatilité, de l’inflation et des taux d’intérêt actuels, ils ont de la difficulté à trouver un équilibre entre le risque et le rendement. De nombreux investisseurs à la recherche de revenus ont ainsi pris plus de risques pour augmenter leurs revenus, tant sur les marchés obligataires que sur les marchés boursiers. Le défi de générer un revenu dans le contexte actuel est complexe. Il faut tenir compte d'un grand nombre de facteurs :

L’investisseur peut rapidement se sentir dépassé par les évènements à force d’évaluer l’ensemble des risques et des occasions. Par le passé, les investisseurs à la recherche de revenus pouvaient investir dans les obligations et dégager un rendement suffisant pour leurs besoins de revenu annuel. Ce n’est probablement plus vrai aujourd’hui.

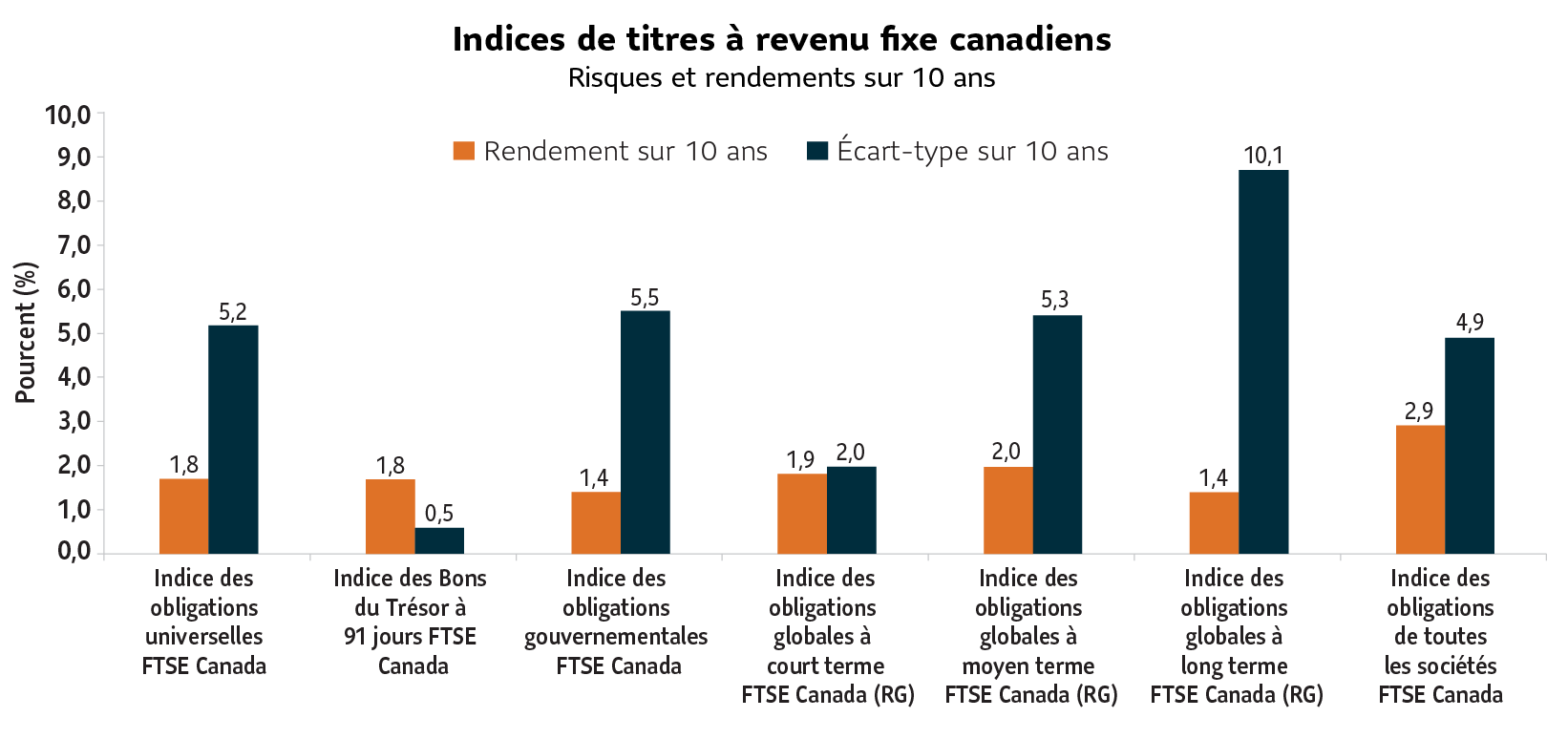

Les titres à revenu fixe ne suffiront peut-être pas à la retraite

Il est peu probable que les faibles rendements actuels, ainsi que ceux des titres à revenu fixe, répondent aux besoins de longévité des nombreux investisseurs à la recherche de revenus, qui vivent maintenant plus longtemps.

Source : Morningstar Direct. Toutes les données sont au 31 mai 2025. Il est impossible d’investir directement dans un indice.

Le graphique ci-haut illustre les rendements et le risque de différentes catégories de titres à revenu fixe canadiens au cours des 10 dernières années. Par exemple, l’indice des obligations universelles FTSE Canada – l’indice de référence global pour les obligations canadiennes – a eu un rendement de seulement 1,8 % sur cette période (avant inflation).

En plus des rendements inférieurs, les investisseurs prennent aussi un risque de duration. À l’heure actuelle, l’indice des obligations universelles FTSE Canada a une duration de 7,11 ans et un rendement moyen de 3,48 % (Source : Morningstar Direct, au 31 mai 2025).

Compte tenu de la duration de l’indice relativement élevée et du risque qui augmente, il pourrait être nécessaire d’adopter une approche de gestion active et d’intégrer davantage de catégories de titres à revenu fixe différentes.

Face à cette situation, plusieurs Canadiens ont recherché à l’étranger de meilleurs rendements ou une corrélation plus faible de leurs obligations. Cette approche est bonne sur le plan de la diversification, mais plusieurs d’entre eux doivent maintenant déterminer quels placements sont les meilleurs.

Duration :

la duration mesure la sensibilité du prix des obligations à la fluctuation des taux d’intérêt. En général, plus la duration est élevée, plus le prix des obligations diminue à mesure que les taux d’intérêt augmentent.

Les actions seules pourraient être trop volatiles

Les investisseurs ont tendance à assumer des risques liés aux actions trop élevés au mauvais moment.

Si l’on se fie à l’indice S&P 500 américain comme référence pour les actions, on constate que la volatilité a considérablement augmenté depuis 2024. Il y a eu davantage de jours où l’indice a perdu plus de 1 % ou 2 % au cours des six premiers mois de l’année 2025 que durant toute l’année 2024.

| 2024 | 2025 (CUM) | |||

|---|---|---|---|---|

| Nbre de jours où l’indice a perdu plus de 1 % | Nbre de jours où l’indice a perdu plus de 2 % | Nbre de jours où l’indice a perdu plus de 1 % | Nbre de jours où l’indice a perdu plus de 2 % | |

| Indice S&P 500 RG | 19 jours | 4 jours | 20 jours | 6 jours |

Source : Morningstar Direct. Données au 30 j1 mai 2025. Toutes les données sont en dollars américains. Il est impossible d’investir directement dans un indice.

À la retraite, les investisseurs doivent trouver des façons de tirer parti des avantages en matière de longévité tout en réduisant la volatilité annuelle (qui peut avoir un impact négatif sur les actifs de retraite).

Si les titres à revenu fixe ne peuvent pas financer la retraite des investisseurs en grande partie et si les actions seules risquent d’être trop volatiles, qu’est-ce que les investisseurs devraient faire?

Combiner les catégories d’actifs

Une stratégie que les investisseurs pourraient considérer consiste à optimiser la pondération des catégories d’actifs productrices de revenu.

Par exemple, ces catégories d’actifs productrices de revenu ont une faible intercorrélation, ce qui démontre l’avantage de les combiner au sein d’un portefeuille diversifié.

| Corrélations | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| 1 Actions mondiales versant des dividendes | 1,00 | |||||

| 2 Actions canadiennes versant des dividendes | 0,66 | 1,00 | ||||

| 3 Fiducies de placement immobilier (FPI) mondiales | 0,80 | 0,64 | 1,00 | |||

| 4 Oblig. de sociétés canadiennes | 0,40 | 0,43 | 0,54 | 1,00 | ||

| 5 Oblig. américaines à rend. élevé | 0,44 | 0,24 | 0,51 | 0,48 | 1,00 | |

| 6 Titres de créance des marchés émergents | 0,35 | 0,11 | 0,44 | 0,59 | 0,73 | 1,00 |

Source : Morningstar Direct. Données au 31 mai 2025. Tous les rendements sont en dollars canadiens. Les catégories d’actifs sont représentées par les indices suivants : actions mondiales versant des dividendes – indice MSCI ACWI High Dividend Yield; actions canadiennes versant des dividendes – indice composé plafonné S&P/TSX; FPI mondiales – indice FTSE/EPRA Nareit Developed; obligations de sociétés canadiennes – indice des obligations de toutes les sociétés FTSE Canada; obligations américaines à rendement élevé – indice Bloomberg U.S. High Yield 2% Issuer Capped; titres de créance des marchés émergents – indice JP Morgan EMBI Global Diversified.

Corrélation :

le coefficient de corrélation est une mesure statistique de l’évolution de deux titres l’un par rapport à l’autre. La corrélation est mesurée sur une échelle allant de -1 (corrélation négative parfaite) à +1 (corrélation positive parfaite). Choisir des actifs dont le coefficient de corrélation est faible pourrait aider à réduire le risque du portefeuille.

En portant attention aux rendements et à la volatilité, nous pouvons aussi observer les avantages liés à l’optimisation de la répartition de ces catégories d’actifs et à leur combinaison. Pour les investisseurs à la recherche de revenus, il pourrait s’agir d’une combinaison gagnante qui équilibre la croissance pour suivre l’inflation et le besoin d’avoir des rendements qui perdurent.

Source : Morningstar Direct. Données au 31 mai 2025. Tous les rendements sont en dollars canadiens. Les catégories d’actifs sont représentées par les indices suivants : actions mondiales versant des dividendes – indice MSCI ACWI High Dividend Yield; actions canadiennes versant des dividendes – indice composé plafonné S&P/TSX; FPI mondiales – indice FTSE/EPRA Nareit Developed; obligations de sociétés canadiennes – indice des obligations de toutes les sociétés FTSE Canada; obligations américaines à rendement élevé – indice Bloomberg U.S. High Yield 2% Issuer Capped; titres de créance des marchés émergents – indice JP Morgan EMBI Global Diversified.

* Le portefeuille de revenu diversifié est constitué à 30 % de l’indice MSCI ACWI High Dividend Yield, à 10 % de l’indice composé plafonné S&P/TSX, à 15 % de l’indice FTSE/EPRA Nareit Developed, à 17,5 % de l’indice des obligations de toutes les sociétés FTSE Canada, à 17,5 % de l’indice Bloomberg U.S. High Yield 2% Issuer Capped et à 10 % de l’indice JP Morgan EMBI Global Diversified. Il est impossible d’investir directement dans un indice

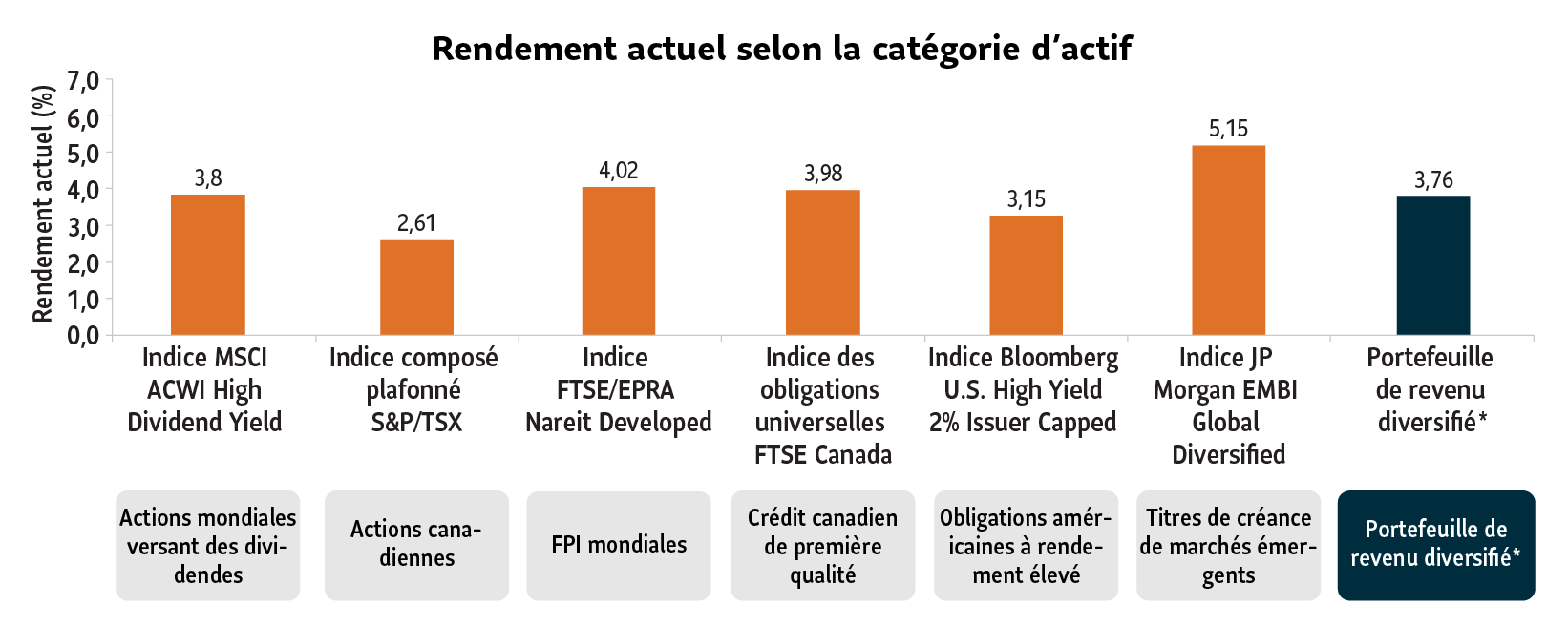

Optimiser les catégories d’actifs pour améliorer le rendement

Source : Morningstar Direct. Données au 31 mai 2025. Tous les rendements sont en dollars canadiens. * Le portefeuille de revenu diversifié est constitué à 30 % de l’indice MSCI ACWI High Dividend Yield, à 10 % de l’indice composé plafonné S&P/TSX, à 15 % de l’indice FTSE/EPRA Nareit Developed, à 17,5 % de l’indice des obligations de toutes les sociétés FTSE Canada, à 17,5 % de l’indice Bloomberg U.S. High Yield 2% Issuer Capped et à 10 % de l’indice JP Morgan EMBI Global Diversified. Il est impossible d’investir directement dans un indice.

Le graphique ci-haut montre le rendement actuel d’actions et d’obligations productrices de revenu. En combinant et en optimisant ces catégories d’actifs, vous pouvez générer un niveau attrayant de rendement.

Cette option peut être particulièrement intéressante pour les retraités qui ont besoin d’un revenu régulier et d’une répartition en actions équilibrée pour combattre l’inflation et le risque de longévité.

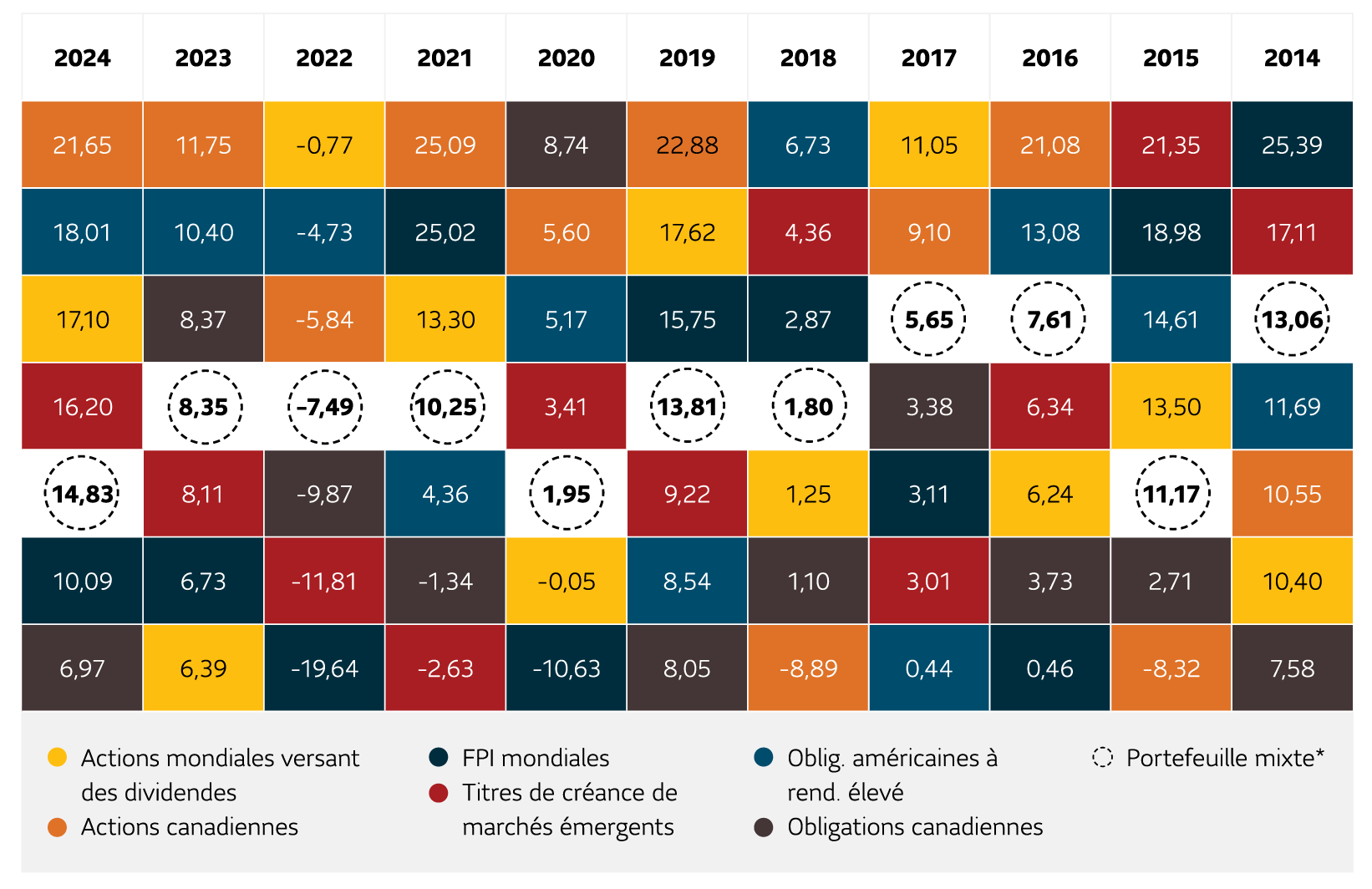

Stabiliser les rendements annuels au fil du temps

La performance des catégories d’actifs change chaque année. Tenter d’anticiper le marché en surpondérant une certaine catégorie d’actifs peut s’avérer une stratégie perdante.

Dans le graphique ci-bas, vous pouvez voir que les rendements sont plus stables lorsqu’il y a une plus grande répartition des actifs dans le portefeuille mixte (équilibré). Le portefeuille mixte tire parti des catégories d’actifs les plus performantes et ne surpondère pas celles qui le sont moins. Il en résulte un profil de rendement plus stable et plus équilibré au fil du temps.

Rendements des catégories d’actifs par année civile

Source : Morningstar Direct. Données au 31 décembre 2024. Les rendements par année civile sont en dollars canadiens.

Les catégories d’actifs sont représentées par les indices suivants : actions mondiales versant des dividendes – indice MSCI ACWI High Dividend Yield; actions canadiennes – indice composé plafonné S&P/TSX; FPI mondiales – indice FTSE/EPRA Nareit Developed; obligations de sociétés canadiennes – indice des obligations de toutes les sociétés FTSE Canada; obligations américaines à rendement élevé – indice Bloomberg U.S. High Yield 2% Issuer Capped; titres de créance des marchés émergents – indice JP Morgan EMBI Global Diversified. * Le portefeuille mixte est représenté comme suit : 30 % de l’indice MSCI ACWI High Dividend Yield, 10 % de l’indice composé plafonné S&P/TSX, 15 % de l’indice FTSE/EPRA Nareit Developed, 17,5 % de l’indice des obligations de toutes les sociétés FTSE Canada, 17,5 % de l’indice Bloomberg U.S. High Yield 2% Issuer Capped et 10 % de l’indice JP Morgan EMBI Global Diversified. Il est impossible d’investir directement dans un indice.

Pour réaliser leurs objectifs, les fonds axés sur la retraite doivent offrir une combinaison de catégories d’actifs et favoriser l’appréciation du capital, la production d’un revenu et l’atténuation de la volatilité.

Les investisseurs canadiens ont maintenant une solution qui optimise ces catégories d’actifs productrices de revenu, tout en proposant une approche disciplinée et progressive en matière de répartition tactique de l’actif (et qui ajoute possiblement un potentiel de croissance supplémentaire) – le Fonds revenu diversifié MFS Sun Life, pour lequel la MFS Investment Management (la MFS) agit à titre de sous-conseiller.

Qui est à la source de cette composition de l’actif?

Depuis 1924, la MFS crée de la valeur à long terme pour les investisseurs en répartissant le capital de manière responsable. Au fil des ans, elle a tiré parti de ce qu’elle considère comme ses plus grandes forces et comme les facteurs contribuant le plus aux rendements à long terme : la sélection des titres, l’analyse approfondie et la collaboration à l’échelle mondiale.

MFS Investment Management : Recherche mondiale

122analystes en recherche fondamentale 26 analystes d’actions américaines |

8équipes de secteurs mondiauxstructurées par région et par secteur |

12stratégies gérées par des analystesstratégies mondiales, nationales et régionales offrant des titres sélectionnés par des équipes sectorielles attitrées et présentes sur le terrain, partout dans le monde |

101gestionnaires de portefeuilleayant une vaste expérience en titres de valeur, de base, de croissance, quantitatifs et à revenu fixe |

16analystes en recherche quantitative16 analystes en recherche quantitative appuyés par |

Grâce à sa plateforme de recherche de placements à l’échelle mondiale, la MFS a découvert ce qu’elle croit être les meilleures occasions de placement dans les titres à revenu fixe, mais aussi dans les marchés boursiers en utilisant un processus à trois piliers qui a fait ses preuves :

Expertise collective

- Recherche intégrée

- Diversité et collaboration

- Mobilisation

Discipline à long terme

- Conviction et horizons à long terme

- Harmonisation des mesures incitatives

- Planification de la poursuite des affaires et de la relève

Gestion active du risque

- Culture de sensibilisation aux risques

- Compréhension des risques importants

- Gestion de la capacité

En tirant pleinement parti de ses capacités de recherche mondiales pour trouver des idées et en faisant confiance à l’expertise collective de ses spécialistes des placements, la MFS a soigneusement choisi six catégories d’actifs axées sur le revenu distinctes qu’elle a exploitées au mieux pour maximiser le potentiel de rendement tout en minimisant la volatilité. Le tout combiné en un seul mandat – le Fonds revenu diversifié MFS Sun Life.

Fonds revenu diversifié MFS Sun Life

Portefeuille multiactif axé sur le revenu et équilibré à l’échelle mondiale

Multiactif

Portefeuille multiactif équilibré de base.

Axé sur le revenu

Six différentes catégories d’actif productrices de revenu pour favoriser la production d’un revenu et l’appréciation du capital.

Discipliné, mais flexible

Composition neutre (actions : 55 %; titres à revenu fixe : 45 %). Changements tactiques disciplinés : Surpondération ou souspondération d’environ 5 % des stratégies sous-jacentes.

Points saillants du fonds

- Le fonds investit dans six catégories d’actifs distinctes productrices de revenu : dividendes de source canadienne et mondiale, FPI mondiales, titres de créance de la catégorie investissement, obligations de sociétés à rendement élevé et titres de créance des marchés émergents.

- La sélection des titres de chaque catégorie d’actifs est effectuée par une équipe de gestionnaires hautement spécialisés de la MFS.

- La répartition dans chaque catégorie est ensuite optimisée par le stratège en placements mondiaux de la MFS afin de maximiser le potentiel de rendement et de réduire la volatilité.

- La répartition cible ou neutre est de 55 % d’actions axées sur le revenu et de 45 % de titres à revenu fixe.

- La MFS peut apporter des changements tactiques à la répartition pour tirer parti des perturbations du marché.

- Cette approche tactique est une approche disciplinée prévoyant une surpondération ou une sous-pondération d’environ 5 % des catégories d’actifs sous-jacentes.

Cette approche disciplinée permet aux investisseurs de potentiellement tirer parti des perturbations du marché sans assumer les risques élevés liés aux modifications importantes dans leur répartition de l’actif de base. Le fonds pourrait convenir aux investisseurs retraités qui recherchent une source de revenu prévisible combinée à une éventuelle appréciation du capital.

Pour en savoir plus, communiquez avec votre conseiller ou :

Visitez Fonds revenu diversifié MFS Sun Life

Les renseignements contenus dans ce document sont fournis à des fins informatives uniquement. Ils ne doivent en aucun cas remplacer des conseils personnels d’ordre financier, fiscal, juridique ou comptable, ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ils ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Notez que les énoncés prospectifs contenus dans ce document sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision fondée sur les renseignements qui figurent dans le présent article.