Pourquoi les banques canadiennes sont largement à l’abri des paniques bancaires

La concentration du secteur bancaire canadien vient aussi avec une réglementation et une surveillance strictes, en plus d’une culture prudente en matière de risque. Ces caractéristiques confortent l’idée que les banques canadiennes sont à l’abri des récentes paniques bancaires aux États-Unis.

Par Christine Tan, Gestionnaire de portefeuille, Gestion d’actifs PMSL inc.

Autrefois, les paniques bancaires se déclenchaient quand les épargnants inquiets faisaient la queue à leur succursale pour vider leur compte. De nos jours, à l’ère numérique, il suffit d’une application bancaire et d’un appareil intelligent pour provoquer la panique. Après les rumeurs sur la solvabilité de la Silicon Valley Bank (SVB) qui ont circulé dans les réseaux sociaux, la banque américaine a subi des retraits massifs de plus de 40 milliards de dollars US en quelques heures. Les clients d’autres banques régionales américaines ont suivi le mouvement, ce qui met en évidence la fragilité et l’interconnexion du système bancaire.

Même si nous pensons que les problèmes liés à SVB sont uniques en leur genre, nous croyons aussi que les banques canadiennes sont peu susceptibles de souffrir d’une panique bancaire comparable. Une des principales raisons est que les banques canadiennes sont plus faciles à surveiller. On n’en retrouve que 85 au Canada. De plus, les six plus grandes banques du pays totalisent plus de 85 % des actifs du secteur. Les États-Unis comptent quant à eux plus de 4 700 banques1.

Bien réglementées, mais aussi bien surveillées

Le secteur bancaire est par nature risqué. Une banque peut faire de mauvais placements ou échouer à recouvrer ses prêts, ce qui entraîne des défauts de crédit. Ces problèmes peuvent amener les déposants à craindre pour la sécurité de la banque et à retirer leur argent, ce qui crée un risque d’illiquidité. Une panique bancaire est une forme extrême de risque d’illiquidité.

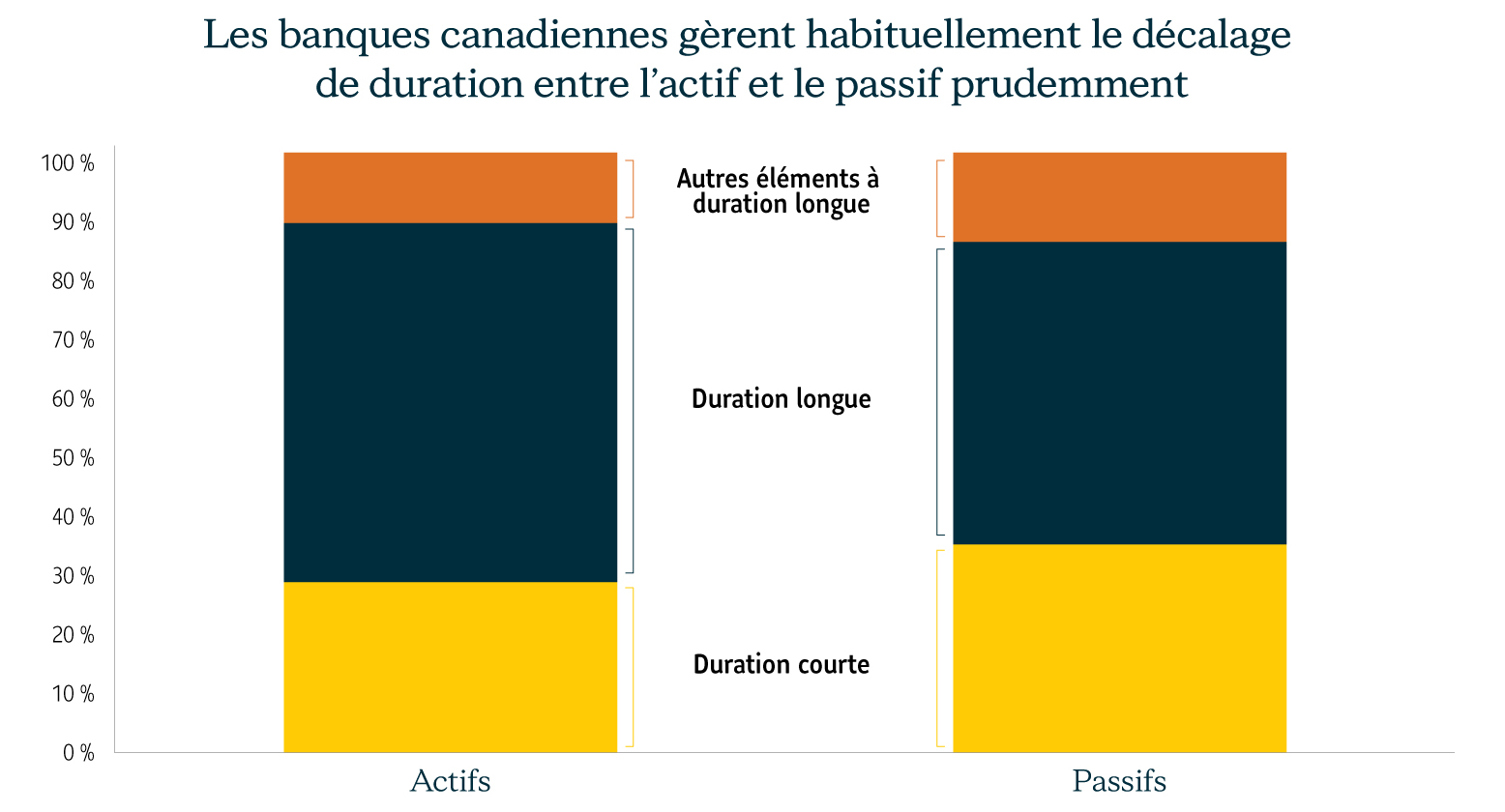

En termes simples, les banques recueillent des dépôts, et accordent des prêts ou effectuent des placements pour réaliser un bénéfice.

Exemple : La Banque A recueille 1 milliard de dollars CA auprès de 10 000 déposants, qu’elle promet de rembourser à vue. Il s’agit d’un « passif », puisque la Banque A doit le rembourser. Elle prête ensuite ce milliard de dollars CA à 10 sociétés, qui doivent les rembourser sur cinq ans avec intérêts. Il s’agit d’un « actif » pour la banque, puisqu’elle gagne des intérêts sur cette somme jusqu’à ce que les emprunteurs la lui remboursent.

Ce simple exemple de modèle bancaire illustre la non-concordance entre l’actif et le passif.

Les 10 000 déposants peuvent tous exiger de retirer leur argent en même temps du jour au lendemain, mais la banque n’a pas la capacité de rappeler rapidement les prêts accordés aux sociétés. Les banques sont bien conscientes de ce risque. C’est pourquoi elles se financent auprès des déposants et des investisseurs à l’aide d’engagements à long terme comme des dépôts à terme, des obligations et des actions. Cette méthode peut coûter cher. Cependant, elle contribue à remédier à la non-concordance entre l’actif et le passif.

L’autorité de réglementation du secteur bancaire canadien, le Bureau du surintendant des institutions financières (BSIF), exige des six plus grandes banques qu’elles maintiennent leur ratio de fonds propres de catégorie 1 (CET1), soit leurs fonds propres à long terme, au-dessus de 11 %. Le BSIF surveille également de près les banques de taille moyenne et les oblige à maintenir leur ratio de fonds propres CET1 au-dessus de 7 %. Ces exigences strictes en matière de fonds propres assurent que les banques canadiennes peuvent faire face à des pertes de crédit ou de placement en période de repli économique.

Une solide culture de gestion du risque

Les banques canadiennes ont de tout temps géré les risques liés à leur bilan prudemment. Leurs activités de prêt sont généralement bien diversifiées sur le plan sectoriel. Leurs actifs (prêts et placements) à long terme sont relativement bien appariés à des passifs (fonds recueillis auprès des déposants et des porteurs d’obligations) et à des capitaux propres gérés prudemment.

Source : Bureau du surintendant des institutions financières (BSIF)*. Bilan mensuel consolidé de toutes les banques canadiennes, au 31 janvier 2023. Consultez les notes de bas de page pour connaître les diverses catégories d’actifs et de passifs.

De plus, les banques canadiennes ont géré leurs placements en valeurs mobilières plus prudemment au fil des ans. Les banques font de l’argent en investissant le produit de titres à court terme dans des obligations à plus long terme qui rapportent davantage. Leur portefeuille est alors sujet au risque de taux d’intérêt. Lorsque les taux d’intérêt ont commencé à monter en flèche en 2022, les portefeuilles de titres ont subi des pertes. Tant que ces portefeuilles ne sont pas vendus à perte, les banques ne sont habituellement pas tenues de réaliser les pertes en les portant en déduction de leurs bénéfices. Les pertes non réalisées représentaient 8,4 % de l’actif total de SVB, contre 0,3 % en moyenne pour les banques canadiennes, ce qui est très gérable2.

Toutefois, une insuffisance de liquidités peut forcer une banque à vendre ces actifs à perte, ce qui nuit immédiatement à son bénéfice net, qui est inclus dans son ratio de fonds propres CET1. Dans le cas de SVB, la vente des titres à perte a anéanti une bonne partie des capitaux propres et amené le gouvernement à intervenir pour éviter une faillite complète. À notre avis, les banques canadiennes sont peu exposées à ce genre de risques.

Ensemble, une réglementation et une surveillance strictes, une gestion rigoureuse des risques et un secteur structuré de façon à favoriser les grandes banques protègent largement les banques canadiennes contre les faillites bancaires.

La panique immédiate provoquée par SVB est retombée, et tant la Réserve fédérale américaine que la Federal Deposit Insurance Corp (FDIC) ont pris des mesures pour rassurer les Américains. Toutefois, l’incidence à plus long terme des récentes faillites bancaires pourrait inciter les banques américaines à réduire leurs activités de prêt pour compenser les retraits ou un nouveau recul de leurs placements. Nous pensons que ce resserrement a accru le risque de récession aux États-Unis et en a accéléré l’arrivée éventuelle.

1,2 - Canadian Banking Sector: Market Volatility Continues, but Funding Is Stable and Unrealized Losses Appear Manageable, Morningstar DBRS, 20 mars 2023.

* Les actifs à duration courte comprennent les espèces et quasi-espèces, les titres émis par les gouvernement fédéral et provinciaux, les municipalités et les commissions scolaires du Canada, moins les pertes de crédit attendues, ainsi que d’autres titres, moins les corrections de valeur pour pertes de crédit attendues.

Les passifs à duration courte comprennent les dépôts à vue et à préavis du gouvernement et des institutions financières, les dépôts à vue et à préavis des particuliers, et les autres dépôts à vue et à préavis.

Les actifs à duration longue comprennent les prêts hypothécaires et non hypothécaires, moins les corrections de valeur pour pertes de crédit attendues. Les passifs à duration longue comprennent les dépôts à terme fixe, les créances subordonnées, et les obligations liées à des titres empruntés et des actifs vendus en vertu de mises en pension. Les capitaux propres sont classés comme éléments à duration longue. Les participations dans des entreprises associées et coentreprises, les actifs d'impôts différés et les autres actifs sont classés dans les autres actifs à longue duration. Les autres passifs à plus longue échéance comprennent les emprunts hypothécaires et les emprunts à payer.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue ne doivent pas être considérés comme des conseils en placement ni une recommandation d’achat ou de vente.