Source : Bloomberg. Données au 31 mars 2022.

Surpondération en actions américaines : ruée vers les géants du secteur technologique

Aux États-Unis, les craintes liées à la guerre, à l’inflation et aux taux d’intérêt ont relégué dans l’ombre l’excellent rapport sur l’emploi américain du premier trimestre et le taux de chômage de 3,6 %. En fait, selon le consensus des prévisions, la croissance américaine passera de 4,3 % à 3,5 % au deuxième trimestre. Cependant, les ménages américains disposent de liquidités excédentaires de 15 billions de dollars américains. Et bien que les craintes liées à l’inflation et à la guerre russo-ukrainienne semblent avoir ébranlé la confiance des consommateurs américains, les bilans toujours robustes des ménages pourraient continuer de soutenir l’économie. De plus, l’économie des États-Unis est moins exposée à la Russie que celle de l’Europe. Les titres américains à grande capitalisation pourraient donc mieux résister dans un marché incertain, puisque des bilans solides sont synonymes de sécurité pour les investisseurs.

Pendant presque toute la remontée du marché depuis le creux de mars 2020, nous avons largement maintenu notre position en actions de croissance de haute qualité. Cela a contrebalancé notre exposition aux actions de valeur et cycliques. De plus, comme nous l’avons mentionné, nous avons étoffé nos placements en actions de croissance de haute qualité au premier trimestre, ce qui s’est traduit par une surpondération de 2,2 % en actions américaines. Cette stratégie a porté fruit au premier trimestre, les actions de croissance de haute qualité ayant tiré le rebond après les ventes massives survenues sur le marché au début de mars.

Europe : principale sous-pondération face à la guerre et à l’inflation

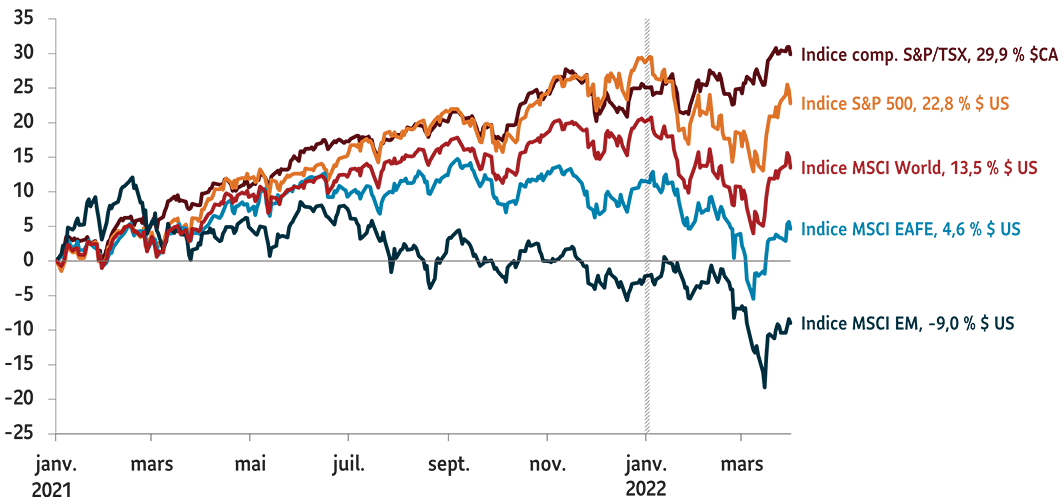

Comme nous l’avons mentionné, la guerre en Ukraine semble poser davantage de risques pour l’économie européenne que pour celle des États-Unis. En fait, l’indice MSCI EAFE s’affichait en recul de 6,96 % en dollars canadiens le 31 mars, tandis que le S&P 500 affichait aussi un recul, de 5,66 %. Au début de l’année, le continent était déjà confronté aux défis de la hausse des prix et du ralentissement de la croissance. Mais, comme l’Union européenne dépend fortement du commerce avec la Russie, les perspectives de croissance de la zone euro ont été révisées à la baisse. Barclays a ainsi réduit de 1,7 % sa prévision pour 2022, qui passe à 2,4 %.

En outre, l’économie de l’Allemagne (le moteur des exportations européennes) s’est contractée de 0,2 % au dernier trimestre de 2021. Ce ralentissement, imputable à la guerre, pourrait entraîner le pays dans une légère récession. Par ailleurs, la Russie fournit actuellement 45 % du gaz naturel et 20 % du pétrole consommés en Europe, et l’Allemagne a indiqué qu’elle pourrait rationner sa consommation de gaz naturel. La hausse des prix de l’énergie a déjà contribué à faire grimper de 25,9 % l’indice allemand des prix à la production en mars. Cela a globalement fait monter les prix, notamment ceux des métaux industriels, qui occupent une place essentielle dans l’activité manufacturière et, au bout du compte, les exportations. Étant donné les défis rencontrés par l’économie européenne, nous avons maintenu une sous-pondération de 1,4 % en actions internationales qui ont une exposition à l’Europe.

Canada : pondération neutre, mais optimisme à l’égard de l’économie

Au début de la guerre en Ukraine, le dynamisme économique du Canada se traduisait par un marché du logement robuste et un taux d’emploi de nouveau supérieur à ses niveaux d’avant la pandémie. Par ailleurs, à mesure que l’économie mondiale récupère de la pandémie, on observe une demande croissante de produits de base, en particulier de gaz naturel et de pétrole. Pour aider l’Europe à réduire sa dépendance vis-à-vis du pétrole russe, le gouvernement fédéral a convenu d’augmenter ses exportations de pétrole de 4 %. Cela ajouterait environ 300 000 barils par jour à la production du pays, qui était déjà de 4,7 millions de barils par jour, un record. Et ce, alors que le brut de référence West Texas Intermediate se négociait aux alentours de 100 $ US le baril à la fin du trimestre, après avoir touché un sommet de 123,70 $ US le 9 mars.

L’indice composé S&P/TSX, pondéré à plus de 25 % dans l’énergie et les matériaux, a tiré profit de l’augmentation de la demande de produits de base. En fait, alors que le S&P 500 accusait une baisse de 5,66 % en dollars canadiens le 31 mars, le S&P/TSX, lui, s’inscrivait en hausse de 3,8 %. Cependant, étant donné la volatilité des prix des produits de base et le peu de diversification de l’indice, nous restons neutres à l’égard du Canada pour le moment.

Ralentissement en Chine et propagation de la COVID-19 – position neutre sur les marchés émergents

Avec le souvenir de la crise monétaire asiatique de 1997 en toile de fond, l’invasion russe en Ukraine et l’effondrement subséquent du rouble ont provoqué une chute brutale et généralisée des actions, des obligations et des devises des marchés émergents au premier trimestre. Le 31 mars, l’indice MSCI Emerging Markets s’affichait en baisse de 7 %, en dollars canadiens. De plus, les actions russes, que MSCI Inc. ne considère plus comme des placements admissibles, ont été retirées de l’indice.

La croissance s’essoufflait en Chine même avant la guerre. Son ralentissement était imputable à la politique « zéro COVID » du pays, aux problèmes de la chaîne d’approvisionnement et à l’endettement élevé du secteur immobilier. Les problèmes liés à la COVID-19 et à la chaîne d’approvisionnement en Chine ont pris davantage d’importance vers la fin du trimestre, lorsque le gouvernement a pratiquement confiné Shanghai, ville de 26 millions d’habitants et carrefour de la finance et des affaires internationales. La ville abrite également le plus grand port à conteneurs du monde.

La Chine a réduit ses taux d’intérêt pour stimuler la croissance. Cependant, le pays représente environ un tiers du secteur manufacturier mondial, et un ralentissement économique aura une incidence négative sur l’économie mondiale. De façon plus générale, une combinaison de l’inflation, du bond des prix du pétrole et du raffermissement du billet vert pourrait nuire aux marchés émergents au cours des prochains mois. Nous maintenons donc notre pondération neutre.