Il y a beaucoup d’éléments en faveur du compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Voici une description des principales caractéristiques de ce programme et la réponse à certaines questions.

Est-ce mieux de payer les honoraires du conseiller hors de votre REER/FERR?

10 septembre 2024

Les avantages et les inconvénients à prendre en compte.

Une petite leçon d’histoire

Notre histoire commence en 2016, lors de la conférence annuelle de la Fondation canadienne de fiscalité. Durant une table ronde, on a demandé à l’ARC s’il était possible, pour un rentier titulaire d’un régime enregistré, de payer les honoraires du conseiller de son régime enregistré à même un compte non enregistré (voir l’interprétation fédérale 2016-0670801C6). L’ARC a indiqué que dans un cas semblable, elle considérerait la hausse de la valeur du compte enregistré comme un « avantage » en totalité imposable pour le rentier (comme il est indiqué au paragraphe 207.01[1] de la LIR). À son avis, une telle opération vise à maximiser l’épargne dans le régime enregistré afin de tirer profit du report d’impôt.

L’ARC avait indiqué toutefois vouloir reporter au 1er janvier 2018 l’application de cette nouvelle position. L’entrée en vigueur a ensuite été remise au 1er janvier 2019 (voir l’interprétation fédérale 2017-0722391E5), puis indéfiniment (voir les interprétations fédérales 2018-0779261E5 et 2018-0785021C6), jusqu’à ce que le ministère des Finances ait complété l’analyse de cette problématique.

Finalement, le 26 août 2019, le ministère des Finances a publié une lettre de confort dans laquelle il était question d’une nouvelle politique. Dans cette lettre, le ministère partageait l’opinion de l’ARC selon laquelle le paiement des honoraires du conseiller d’un régime enregistré au moyen de fonds non enregistrés pourrait être considéré comme un avantage. Toutefois, à la surprise de tous, il a ajouté ce qui suit :

« …nous n’avons aucune préoccupation en matière de politique fiscale en ce qui a trait au paiement des frais de gestion de placements directement par le rentier ou le titulaire du régime enregistré. Il n’apparaît pas évident que les titulaires sont motivés par des considérations fiscales lorsqu’ils choisissent de payer directement les frais de gestion de placements auprès de leurs fournisseurs de services financiers. De manière générale, le paiement direct des frais se solde par une perte nette ou un gain négligeable pour le titulaire du régime. » [traduction libre]

(voir l’extrait en anglais sur le site https://taxinterpretations.com/content/534227)

En conclusion, fort de cette lettre de confort, le ministère des Finances a autorisé les investisseurs à payer les honoraires du conseiller de leur REER/FERR à même des fonds détenus dans un compte non enregistré.

Cependant, cette position est-elle réellement une victoire pour les contribuables?

Faut-il utiliser les fonds d’un compte enregistré ou non enregistré?

D’abord, même s’il est maintenant possible de payer les honoraires du conseiller d’un REER/FERR à même des fonds détenus dans un compte non enregistré, il est nécessaire de garder à l’esprit que ces honoraires ne sont pas déductibles d’impôt. Le paragraphe 18(1)(u) de la LIR interdit en effet la déduction des frais payés pour un REER, un FERR ou un CELI.

Mais de quelle manière les honoraires du conseiller d’un REER/FERR devraient-ils être payés? Devrait-on utiliser des fonds détenus dans le régime enregistré ou des fonds investis dans un compte non enregistré? Quelle est la solution optimale?

Prenons l’exemple d’un investisseur qui détient deux comptes. Le premier est un REER et le deuxième, un compte non enregistré. Les deux affichent un solde de 100 000 $. L’investisseur peut choisir de répartir également les honoraires du conseiller dans les deux comptes (scénario 1) ou de payer les honoraires de son REER à même son compte non enregistré (scénario 2).

Quel scénario produira le meilleur résultat pour cet investisseur?

Scénario 1 : Les honoraires du conseiller sont répartis également entre les deux comptes.

| REER | Compte non enregistré | Total | |

|---|---|---|---|

| Valeur du compte au début de l’année | 100 000 $ | 100 000 $ | |

| Honoraires du conseiller sur les placements (1 %) | (1 000 $) | (1 000 $) | |

| Valeur du compte moins les honoraires | 99 000 $ | 99 000 $ | |

| Rendement après impôt | 5 940 $ | 3 792 $ | |

| Valeur du compte à la fin de l’année | 104 940 $ | 103 821 $ | |

| Impôt payable au moment du retrait (38 %) | 39 877 $ | 0 $ | |

| Valeur des comptes après impôt | 65 063 $ | 103 821 $ | 168 884 $ |

(Hypothèses : Taux de rendement de 6 % avant la facturation des honoraires du conseiller, rendement se déclinant comme suit : 2 % en revenu d’intérêt, 1 % en dividendes admissibles et 3 % en gains en capital réalisés. Nous supposons des taux d’imposition de 38 % sur le revenu d’intérêt, de 19 % sur les gains en capital et de 18 % sur les dividendes admissibles.)

Scénario 2 : Les honoraires du conseiller sont payés à même le compte non enregistré:

| REER | Compte non enregistré | Total | |

|---|---|---|---|

| Valeur du compte au début de l’année | 100 000 $ | 100 000 $ | |

| Honoraires du conseiller sur les placements (1 %) | (0 $) | (2 000 $) | |

| Valeur du compte moins les honoraires | 100 000 $ | 98 000 $ | |

| Rendement après impôt | 6 000 $ | 4 772 $ | |

| Valeur du compte à la fin de l’année | 106 000 $ | 102 773 $ | |

| Impôt payable au moment du retrait (38 %) | (40 280 $) | (0 $) | |

| Valeur des comptes après impôt | 65 720 $ | 102 773 $ | 168 493 $ |

(Hypothèses : Taux de rendement de 6 % avant la facturation des honoraires du conseiller, rendement se déclinant comme suit : 2 % en revenu d’intérêt, 1 % en dividendes admissibles et 3 % en gains en capital réalisés. Nous supposons des taux d’imposition de 38 % sur le revenu d’intérêt, de 19 % sur les gains en capital et de 18 % sur les dividendes admissibles.)

Dans le scénario 1, si vous prenez en considération l’impôt payable sur le revenu de placement généré dans le compte non enregistré et l’impôt latent payable sur les fonds détenus dans le REER, après une période d’un an, un investisseur aurait un total de 168 884 $.

Dans le scénario 2, pour la même période de détention d’un an et alors que tous les honoraires du conseiller sont payés à même le compte non enregistré, l’investisseur se retrouve avec un montant de 168 493 $, soit 391 $ en moins!

En prenant l’impôt en considération, pour une période de détention d’un an, il semble logique de payer les honoraires du conseiller au moyen de fonds détenus dans le REER/FERR. Cela découle d’un raisonnement intuitif. En payant les honoraires avec des fonds non enregistrés, vous augmentez la valeur du REER/FERR, lequel est associé à un taux d’imposition élevé, et épuisez un compte qui est peu imposable.

Toutefois, en contrepartie, si l’argent épargné dans le REER (scénario 2) s’accumule pendant de nombreuses années, l’investisseur pourrait en sortir gagnant, même en tenant compte de l’impôt latent sur le REER. Si vous laissez l’argent « épargné » dans votre REER assez longtemps, vous pourriez gagner à payer les honoraires du conseiller à même le compte non enregistré la première année.

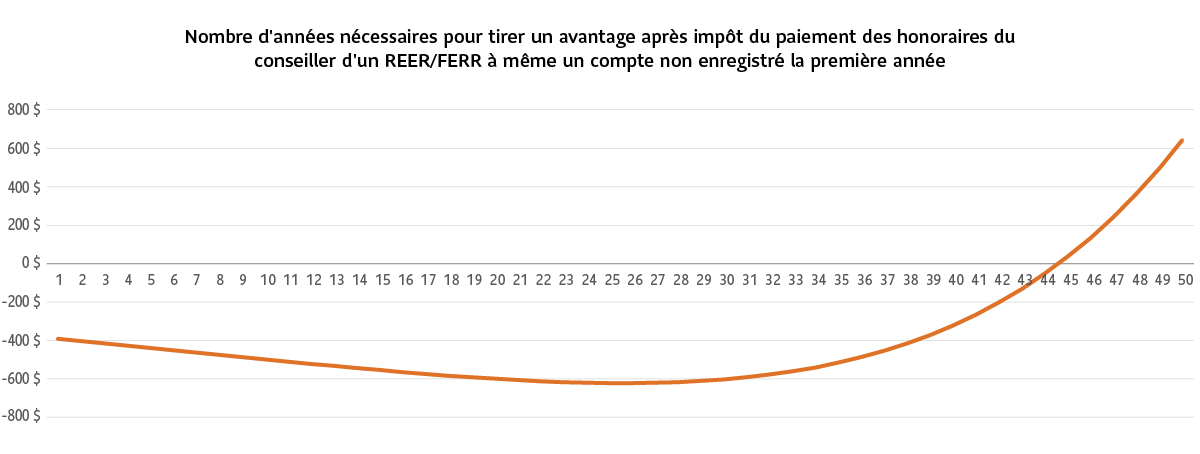

La question suivante se pose alors : combien de temps faudra-t-il pour compenser le désavantage survenu la première année en payant les honoraires du conseiller à partir d’un compte non enregistré?

(Hypothèses : Taux de rendement de 6 % avant la facturation des honoraires du conseiller, rendement se déclinant comme suit : 2 % en revenu d’intérêt, 1 % en dividendes admissibles et 3 % en gains en capital réalisés. Nous supposons des taux d’imposition de 38 % sur le revenu d’intérêt, de 19 % sur les gains en capital, de 18 % sur les dividendes admissibles, ainsi que de 38 % sur les retraits du REER.)

Cet aperçu montre qu’il faudrait 44 ans à un investisseur qui choisit de payer les honoraires du conseiller à même un compte non enregistré la première année pour en sortir gagnant, considérant l’impôt à payer.

Donc, si vous choisissez de payer les honoraires du conseiller au moyen de fonds non enregistrés à l’âge de 60 ans, vous devriez vivre jusqu’à l’âge de 104 ans pour bénéficier des avantages de cette transaction initiale.

Une augmentation du taux de rendement ou une modification du taux d’imposition payable sur les retraits du REER pourrait quelque peu changer la donne. Un taux de rendement plus élevé permettrait, toutes choses étant égales par ailleurs, de réduire le temps requis pour atteindre le point d’équilibre, alors qu’un taux d’imposition plus élevé aurait l’effet inverse.

Conclusion

Même si cela semble à première vue une bonne idée, payer les honoraires du conseiller à même un compte non enregistré n’est probablement pas une très bonne stratégie pour la majorité des investisseurs. Même avec des attentes optimistes par rapport aux taux de rendement et un faible taux d’imposition, il faut rarement moins de 25 ans avant d’atteindre le point d’équilibre. Les investisseurs prudents devront, quant à eux, attendre souvent plus de 50 ans pour y arriver.

Le contenu de cet article est fourni à titre informatif uniquement. Il ne doit en aucun cas tenir lieu de conseils professionnels d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement, ou se substituer à de tels conseils. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée du présent article pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération au moment d’élaborer votre plan financier. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Gestion d’actifs PMSL inc. se dégage de toute responsabilité liée aux pertes que peuvent entraîner les stratégies contenues dans le présent article.