À quel point est-il important d’anticiper le marché pour investir son argent ?

Cet article se penche sur trois approches pour planifier quand investir son argent.

Avoir de l’argent de côté à investir vient avec un certain sentiment de satisfaction. Que le but soit d’épargner pour ses vacances ou pour sa retraite, investir aide à atteindre ses objectifs financiers. Toutefois, saviez-vous que savoir quand investir peut faire une grande différence sur la croissance de l’argent que vous investissez ?

Cet article se penche sur trois approches pour planifier quand investir son argent :

- Investir une somme forfaitaire : Il s’agit d’investir une somme donnée à la première occasion.

- Anticiper le marché : Les investisseurs tentent de prédire quand acheter des unités au meilleur prix. Ils espèrent ainsi obtenir le meilleur rendement possible.

- Achats périodiques par sommes fixes : Il s’agit d’investir la même somme dans un placement donné sur une base régulière.

Comparons chaque approche à partir de trois scénarios. Pour chaque exemple, un investisseur a investi la même somme d’argent dans le même fonds. Leur objectif est d’acquérir le plus d’unités de fonds possible au meilleur coût possible.

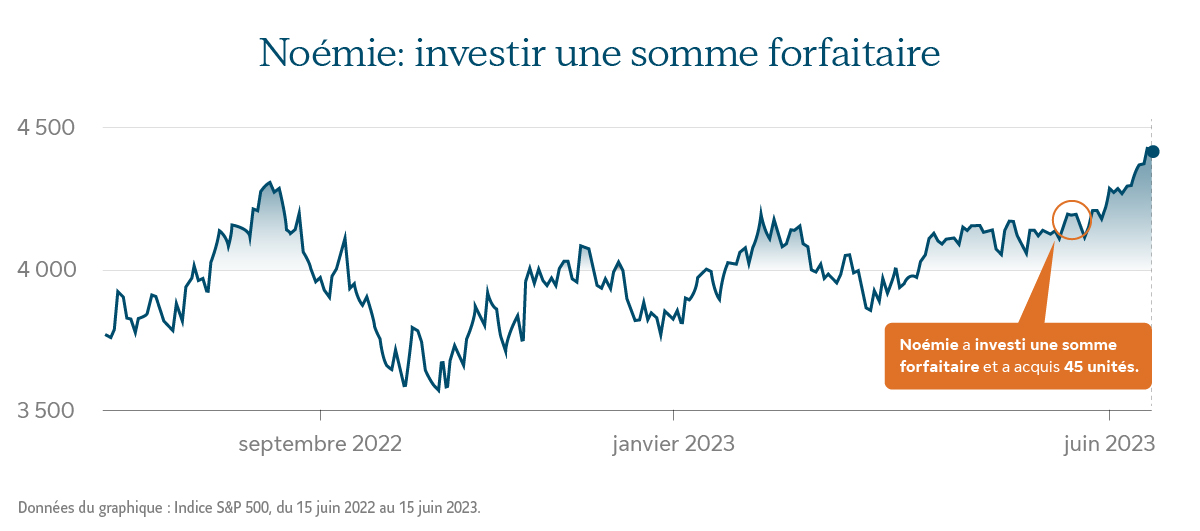

Investir une somme forfaitaire

Noémie a décidé d’investir son remboursement d’impôt de 2 600 $ dès qu’elle l’a eu en poche. En agissant ainsi, elle croit que son portefeuille fructifiera au plus vite. Elle a acheté 45 unités du fonds commun ABC au coût de 57,78 $ l’unité.

Anticiper le marché

Guillaume tente d’anticiper quand le coût des unités du fonds qu’il a choisi seront au plus bas. Il a pour objectif d’optimiser son rendement. Il souhaite que son entrée sur le marché se fasse alors qu’il est en baisse. Il souhaite ainsi acheter le plus d’unités possible au plus bas coût possible. Guillaume investit 2 600 $. Cela lui permet d’acheter 60 unités du fonds commun ABC au coût de 43,33 l’unité.

Achats périodiques à sommes fixes

Gabriel opte pour les achats périodiques à sommes fixes. Il investit une somme de 2 600 $ dans son régime enregistré d’épargne-retraite (REER). Cette somme est divisée en tranches de 100 $, déposées toutes les 2 semaines, lorsque son employeur le paie. Son premier dépôt lui permet d’acquérir 2 unités du fonds commun ABC. Deux semaines plus tard, les marchés boursiers sont en baisse, tout comme le coût d’achat des unités du fonds. À ce moment, son dépôt de 100 $ lui permet d’en acquérir 2,5 unités. Au bout d’un an, avec ses investissements constants sur une longue période et les fluctuations du marché, les 2 600 $ qu’il a investi lui ont permis d’acquérir 65 unités du fonds, à un coût d’achat de 40 $ par unité.

Investir avec régularité est habituellement mieux que de tenter d’anticiper le marché

Il peut être tentant d’affirmer que de prédire les marchés est le meilleur moyen d’investir son argent. En rétrospective, ça semble même facile. Or, cette technique vient avec un grand risque, soit celui de manquer les meilleurs jours du marché. Cela demande du temps et peut être stressant vu les recherches à faire et la planification qui vient avec.

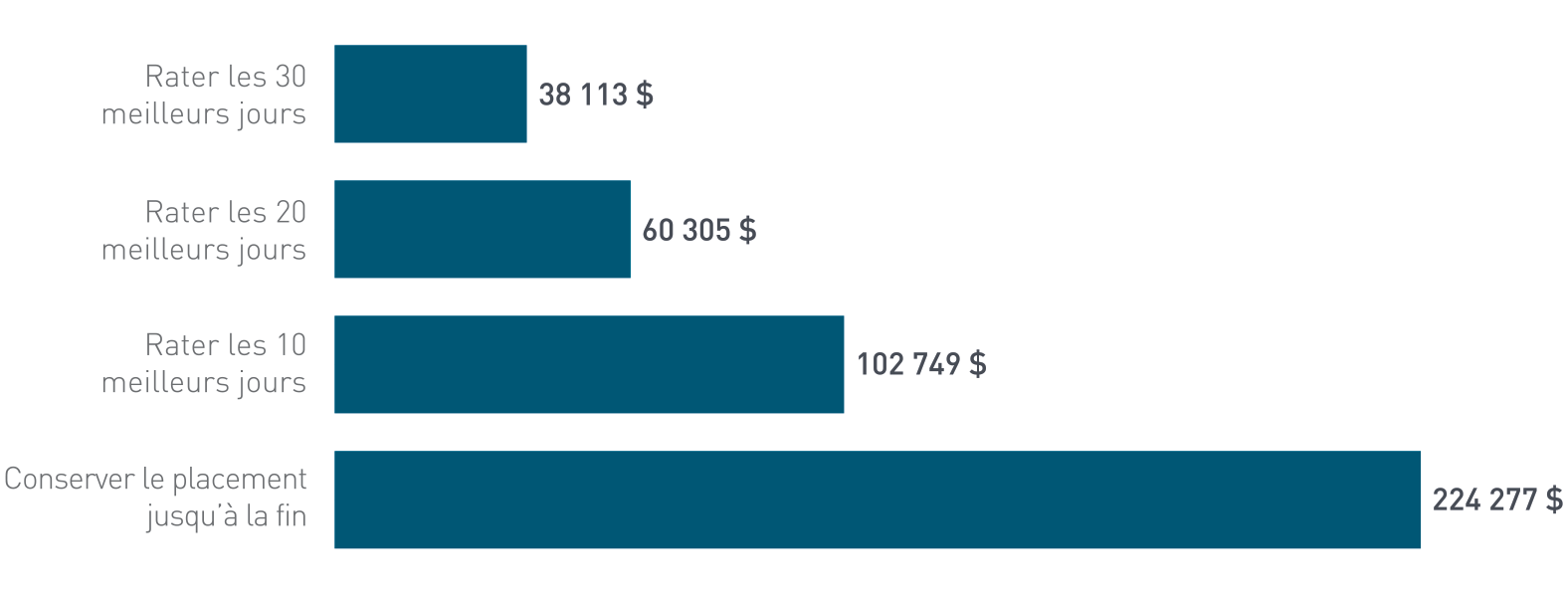

Selon des donnés du marché boursier, un investissement de 10 000 $ fait il y a 20 ans peut maintenant valoir plus de 60 000 $. À condition toutefois de rester investi dans les marchés.1 Car manquer les 10 meilleurs jours du marché pendant ces 20 années réduit la valeur de ce placement à environ 30 000 $.1

Rater les meilleurs jours peut faire mal

Croissance d'un placement de 10 000 $ dans l'indice S&P 500, sur la période de 20 ans se terminant le 31 décembre 2024

À titre indicatif seulement. Les valeurs ont été arrondies au nombre entier le plus proche. Le rendement passé n’est pas une garantie du rendement futur. Il n’est pas possible d’investir directement dans un indice. À noter que tous les placements comportent un certain niveau de risque dont celui d’entraîner la possible perte du capital investi.

Sources : FactSet et données quotidiennes sur l’indice S&P du 31 décembre 2004 au 31 décembre 2024. L’analyse tient compte de tous les rendements quotidiens. La croissance des meilleurs jours des placements n’est tout simplement pas calculée dans le rendement des investisseurs. Si le jour qui suit un des meilleurs jours ne fait pas partie des meilleurs jours ratés, on reprend le calcul de la croissance du placement.

Les achats périodiques par sommes fixes viennent donc contrer ce désavantage. Ils permettent de toujours demeurer investis dans les marchés. Il est aussi important de considérer votre horizon de placement, vos objectifs financiers et votre profil de risque. Consulter un conseiller vous permettra de trouver la meilleure solution qui correspond à vos besoins.

Un conseiller peut aussi vous aider à choisir la bonne approche d’investissement

Apprenez-en plus sur notre gamme de fonds chez Placements mondiaux Sun Life.

1Sources : FactSet et données quotidiennes sur l’indice S&P du 31 décembre 2004 au 31 décembre 2024.

À titre indicatif seulement.

Les renseignements contenus dans le présent article sont fournis à des fins informatives uniquement et ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée du présent article pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération au moment d’élaborer votre plan financier. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Gestion d’actifs PMSL inc. se dégage de toute responsabilité liée aux pertes que peuvent entraîner les stratégies contenues dans le présent article.