La règle du 72 ou comment estimer le temps qu’il faut pour doubler son argent

Quand les investisseurs se heurtent à la volatilité des marchés et à la persistance de l’inflation, il est facile d’oublier qu’investir est une activité à long terme

Quand les investisseurs se heurtent à la volatilité des marchés et à la persistance de l’inflation, il est facile d’oublier qu’investir est une activité à long terme. Et maintenant que bon nombre de retraités vivent au-delà de 90 ans, ils pourraient eux aussi vouloir estimer la croissance de leur épargne au fil du temps. Malgré les hauts et les bas des marchés, il y a des principes qui ne changent pas, que les investisseurs soient tolérants au risque ou non. Un de ces principes est la règle du 72.

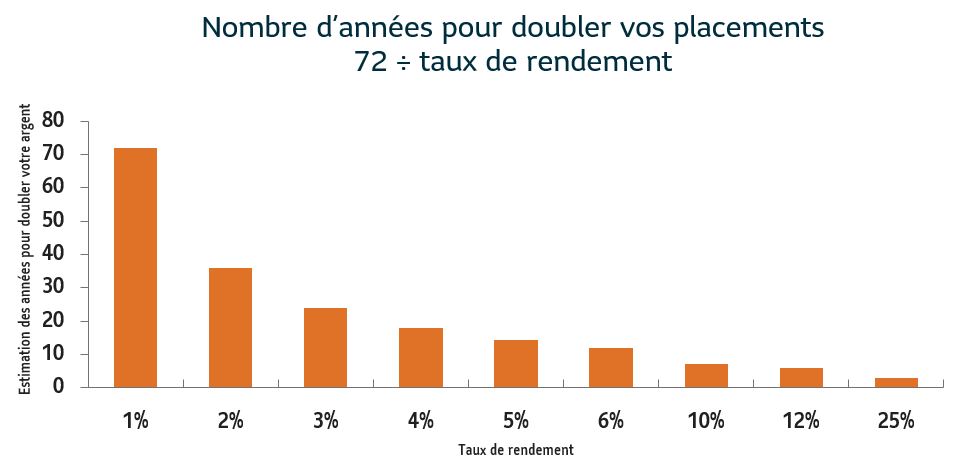

La règle du 72 est une formule bien simple qui calcule le nombre d’années nécessaires pour doubler son épargne si le taux d’intérêt annuel composé après impôt est de x %. Inversement, on peut utiliser la formule pour calculer le taux de rendement nécessaire si on veut doubler son argent en X ans.

- Estimation selon le taux de rendement : Pour estimer le nombre d’années nécessaires pour doubler son épargne selon un taux hypothétique de 6 %, il faut diviser 72 par le taux de rendement (6). On obtient alors 12 ans.

- Estimation selon le nombre d’années : Pour estimer le taux de rendement nécessaire pour doubler son épargne en 8 ans, il faut diviser 72 par le nombre d’années (8). On obtient alors 9 %.

La connaissance d’une des 2 variables permet de calculer l’autre.

Tous les placements comportent un certain niveau de risque dont celui d’entraîner la possible perte du capital investi.

Gardez à l’esprit qu’aucune stratégie de placement ne garantit la réalisation d’un gain ni ne protège contre une perte.

Ces exemples sont présentés à titre indicatif seulement et ne visent pas à prédire les rendements de tout choix de placement. Les taux de rendement varient au fil du temps, particulièrement ceux des placements à long terme. Aucune garantie n’est donnée quant à l’obtention du taux de rendement sélectionné.

Les renseignements contenus dans le présent article sont fournis à des fins informatives uniquement et ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée du présent article pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération au moment d’élaborer votre plan financier. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Gestion d’actifs PMSL inc. se dégage de toute responsabilité liée aux pertes que peuvent entraîner les stratégies contenues dans le présent article.