Il y a beaucoup d’éléments en faveur du compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Voici une description des principales caractéristiques de ce programme et la réponse à certaines questions.

Désinflation, inflation, déflation – apprendre du passé pour comprendre ce qui s’en vient?

11 septembre 2023

Jeter un regard sur le passé peut aider à comprendre dans quelle direction évoluera l’inflation au Canada.

L’inflation continue de causer bien des soucis aux ménages canadiens. Ce n’est pas une surprise, étant donné que se nourrir et se loger leur a coûté plus cher en 2023, mais que leur salaire n’a pas augmenté au même rythme. Cette situation réduit leur pouvoir d’achat.

Peut-on espérer une fin à cette spirale? Les prix cesseront-ils de monter? Pourraient-ils même redescendre? Avant d’aborder ces questions, il faut bien comprendre les différentes directions que peuvent prendre les prix des biens après une longue période d’inflation.

Inflation : Période où les prix sont en hausse, de manière soutenue et généralisée.

Désinflation : Période où les prix continuent d’augmenter, mais à un rythme moins soutenu.

Déflation : C’est le contraire de l’inflation. Les prix sont alors à la baisse, de manière soutenue et généralisée.

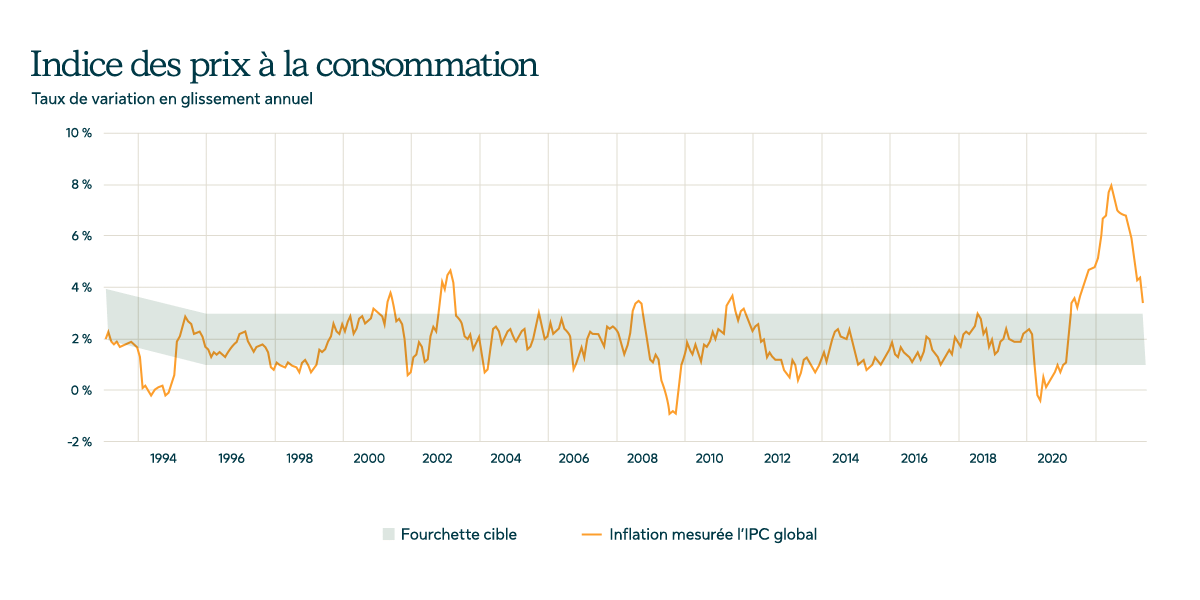

Une période d’inflation est souvent suivie d’une période de désinflation. Les prix grimpent alors moins vite et l’inflation se stabilise autour de sa cible de 2 %. À titre d’exemple, l’inflation a atteint un sommet de 8,1 % au Canada en juin 2022*. Elle a ensuite baissé graduellement au fil des mois. Elle se mesurait à un peu moins de 3 % au milieu de 2023.

Les dangers d’une baisse trop rapide

En de très rares occasions, les prix peuvent se mettre à redescendre. On parle alors de déflation. Peu d’épisodes de déflation sont survenus au Canada. Le seul épisode majeur de déflation que le pays a connu est survenu lors de la Grande Dépression des années 1930.

Payer moins cher pour acheter quelque chose peut sembler une bonne nouvelle à première vue. Toutefois, les conséquences d’une période de déflation prolongée peuvent être lourdes. Une baisse des prix généralisée peut être synonyme de profits moindres pour les entreprises. Celles-ci sont alors obligées de réduire le salaire de leurs employés ou de supprimer des emplois. Toute l’économie en souffre.

L’histoire démontre qu’un tel cycle négatif peut être difficile à briser. C’est ce qui s’est passé lors de la Grande Dépression des années 1930. La chute des dépenses a provoqué une baisse des prix de plus de 20 % sur 4 ans. Celle-ci a à son tour mené à une baisse généralisée des salaires. Le taux de chômage est même monté jusqu’à 20 % en 1931. Il n’est retombé de manière durable sous la barre des 10 % qu’en 1940. En résumé, une baisse de prix trop rapide n’est pas nécessairement une bonne nouvelle.

Pourquoi maintenir l’inflation à 2 %?

D’où vient la cible de 2 % de la Banque du Canada? Il faut remonter aux années 1970 pour en comprendre les origines. Une période de forte inflation s’est amorcée à la fin de cette décennie. L’inflation a grimpé pendant quelques années au point d’atteindre un sommet de 12 % en 1981. La Banque du Canada a procédé à des hausses de taux d’intérêt pour faire diminuer l’inflation. Le taux directeur de la Banque du Canada a d’ailleurs atteint un sommet de 22 % en septembre 1981.

Il a fallu toute la décennie 1980 pour que l’inflation revienne à un seuil acceptable. Une fois ce seuil atteint, la Banque du Canada a décidé, en 1991, d’adopter une politique de ciblage de l’inflation. Ainsi, sa politique monétaire établit à 2 % le taux cible d’inflation. La fourchette cible est en fait de 1 % à 3 %. Cette cible n’a d’ailleurs été atteinte qu’en 1995. Elle est toutefois demeurée à l’intérieur de sa cible de 2 % jusqu’en 2021.

Évolution de l’inflation au Canada de 1993 à aujourd’hui

Source: Banque du Canada

Cette recette a donc fait ses preuves dans le passé. La Banque du Canada considère que maintenir sa cible d’inflation à 2 % procure 4 avantages :

- Les variations de prix sont stables et prévisibles;

- Les cycles d’expansion et de contraction sont moins fréquents;

- Le marché de l’emploi est plus stable;

- Les taux d’emprunt des particuliers et des entreprises varient moins et sont beaucoup plus bas

Comment un conseiller peut vous aider

Que vous soyez un particulier ou un chef d’entreprise, l’impact de l’inflation sur vos finances peut vous inquiéter. Un conseiller peut vous donner un avis externe et vous aider à planifier en fonction de la direction que prend l’inflation. Il vous aidera entre autres à :

- créer un plan financier

- vous assurer que vos finances demeurent saines;

- gérer votre endettement;

- planifier votre retraite

Lisez cet article pour découvrir les avantages de travailler avec un conseiller.

* Source des statistiques et des données historiques dans l’article : Banque du Canada.

Le contenu de cet article est fourni à titre informatif uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ni en matière de placement. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Les informations contenues dans cet article ont été compilées à partir de sources considérées comme fiables, mais aucune représentation ou garantie, expresse ou implicite, n’est faite quant à son applicabilité ou son exactitude.