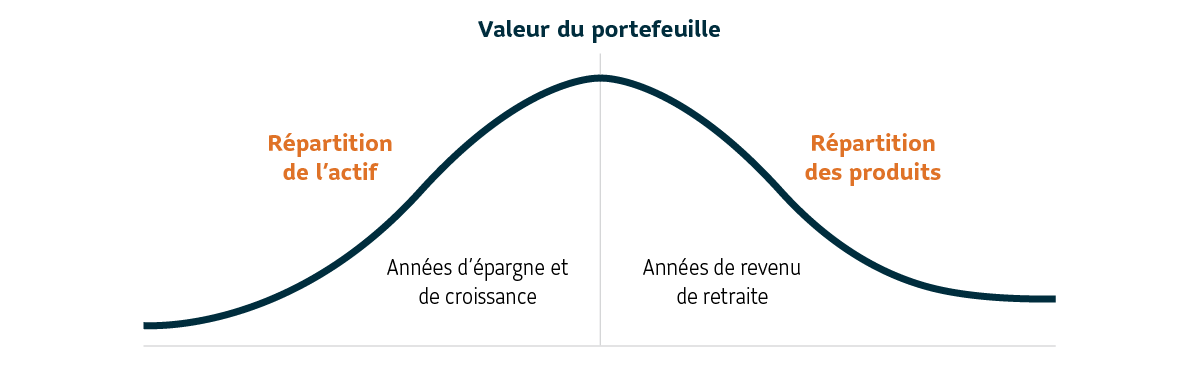

L’évolution des stratégies de revenu de retraite

De la répartition de l’actif à la répartition des produits.

RÉSERVÉ AUX CONSEILLERS

Durant les années d’accumulation d’un Client, la stratégie de placement que vous recommandez fait sans doute appel à une forme quelconque de répartition de l’actif. Vous pouvez ainsi trouver un équilibre entre la tolérance au risque du Client (en variant la pondération en actions, en titres à revenu fixe et en liquidités) et ses objectifs de croissance, de même que son horizon de placement jusqu’à la retraite. Toutefois, lorsque cet horizon de placement se termine et que le Client prend sa retraite, la répartition de l’actif peut ne plus répondre à ses besoins, puisqu’il doit alors commencer à tirer un revenu de ses placements. De plus, ce revenu doit répondre aux besoins de retraite essentiels du Client et tenir compte des risques qui lui sont propres.

Pour atteindre cet objectif, on peut utiliser l’approche appelée « répartition des produits » ou « étalement du revenu ». La répartition des produits consiste à combiner plusieurs produits générateurs de revenus dans un portefeuille de revenu de retraite, dans des proportions qui varient. Chaque combinaison de produits possède des caractéristiques et avantages particuliers qui peuvent répondre aux principaux besoins de retraite et compléter les prestations de l’État. Il est essentiel d’utiliser plus d’un produit générateur de revenu, parce qu’aucun produit ne peut à lui seul répondre aux besoins de retraite du Client ou résoudre tous les risques. L’objectif de la répartition des produits est de veiller à ce que les besoins propres au retraité et les risques qui le préoccupent le plus soient pris en compte.

Quels sont les principaux besoins et risques à la retraite?

Une des exigences fondamentales d’un régime de revenu de retraite est qu’il doit couvrir les dépenses de base du Client, dont les suivantes :

- Logement

- Nourriture

- Médicaments et assurance-maladie complémentaire

- Services publics

- Transport

- Assurance-vie Une

fois ces dépenses couvertes, vous pouvez vous concentrer sur les souhaits du Client en matière de style de vie à la retraite.

Le risque de longévité est le risque qu’un Client épuise son revenu de retraite de son vivant. L’espérance de vie n’a jamais été aussi longue et les besoins en matière de soins de santé augmentent avec l’âge. Ce risque est donc bien réel. Nous savons aujourd’hui qu’un régime de revenu pourrait devoir financer la retraite d’un Client pendant au moins 30 à 35 ans1.

Le risque de marché, ou la volatilité du marché, touche n’importe quel portefeuille. Personne ne souhaite voir la valeur de ses placements diminuer en raison d’un repli du marché. Cette perspective préoccupe toutefois particulièrement les personnes qui s’apprêtent à prendre ou qui viennent de prendre leur retraite. Ces Clients, qui commenceront bientôt ou qui ont déjà commencé à tirer un revenu de leur épargne, n’ont plus assez d’années d’investissement devant eux pour compenser leurs pertes. Le risque de subir une perte liée au marché immédiatement avant le départ à la retraite ou au tout début de la retraite est appelé risque lié à la séquence des rendements et représente une composante du risque de marché.

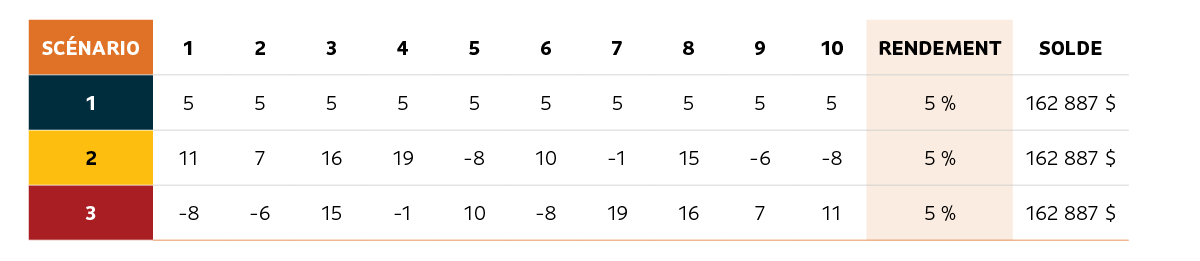

Pour montrer comment le risque lié à la séquence des rendements peut affecter un portefeuille durant les années d’épargne et de croissance par rapport à un portefeuille de revenu de retraite, examinons les scénarios suivants.

To illustrate how sequence of returns risk can affect a portfolio in the savings and growth years vs. a retirement income portfolio, let’s look at some scenarios.

Hypothèses/paramètres :

- Les scénarios se basent sur un versement de 100 000 $.

- Les scénarios se basent sur un horizon de placement de 10 ans.

- Un taux de rendement est indiqué pour chaque année.

- La colonne RENDEMENT figurant en surbrillance indique le taux de rendement moyen pour chaque scénario durant la période de 10 ans.

- Le taux de rendement moyen est le même dans les trois scénarios illustrés aux tableaux 1 et 2.

Tableau 1 – Séquence des rendements pendant les années d’épargne et de croissance

Il n’y a de retrait dans aucun des trois scénarios. Dans le scénario 1 (bleu foncé), le Client obtient un taux de rendement constant de 5 % chaque année. Si le Client place 100 000 $, après 10 ans, il aura épargné 162 887 $.

Dans le scénario 2 (jaune), le taux de rendement varie d’une année à l’autre, mais la majorité des rendements négatifs survient au cours des cinq dernières années. Le solde est également de 162 887 $ après 10 ans.

Dans le scénario 3 (rouge), la majorité des rendements négatifs survient au cours des cinq premières années. Là non plus, le résultat final ne change pas : le Client aura épargné 162 887 $, comme dans les deux premiers scénarios.

Tableau 2 – Séquence des rendements pendant la phase de décaissement

Comparez les soldes dans les scénarios 2 et 3, lorsque le Client retire 5 % (5 000 $ par an) de son épargne sous forme de revenu de retraite. Le Client a 19 369 $ de moins dans le scénario 3 (où la majorité des rendements négatifs survient au cours des cinq premières années) que dans le scénario 2 (où la majorité des rendements négatifs survient plus tard). Cela montre que la séquence des rendements – ou le moment où les rendements surviennent – a une incidence très importante au moment de tirer un revenu de retraite

Dans le scénario 3, étant donné que le Client tire un revenu de retraite, il pourrait être difficile pour lui de récupérer l’argent perdu en cas de repli du marché. Il n’aura pas suffisamment d’années d’investissement devant lui pour compenser ses pertes.

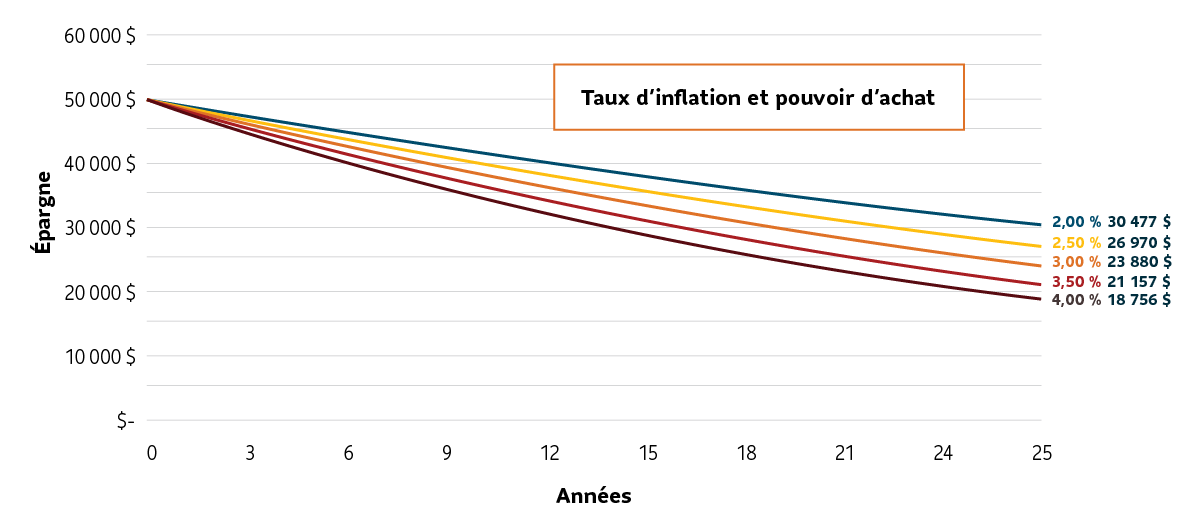

Dans un contexte d’inflation, le coût des biens et des services augmente et le pouvoir d’achat diminue. L’accélération de l’inflation peut être causée par de nombreux facteurs, comme une offre insuffisante, une hausse de la demande de biens ou une augmentation des coûts de production. La pression inflationniste subie par les retraités qui ont un revenu fixe peut faire échouer leurs projets de retraite, puisque leur pouvoir d’achat diminue constamment au fil du temps. En cas de repli du marché, il peut être difficile, voire impossible pour un portefeuille de générer une plus-value suffisante pour suivre le rythme de l’inflation ou même en atténuer les effets.

Le graphique ci-dessous montre comment l’inflation réduit le pouvoir d’achat d’un Client.

Source : Placements mondiaux Sun Life. Les taux d’inflation utilisés sont hypothétiques. Source : Feuille de calcul de l’inflation de la Banque du Canada

La liquidité, ou la capacité d’accéder facilement à son argent, est un besoin essentiel à la retraite. Le montant des actifs liquides nécessaires varie d’un Client à l’autre, mais ils sont indispensables en cas d’urgence et de dépenses imprévues. De plus, la liquidité est essentielle pour couvrir les dépenses liées au style de vie à la retraite. Songez à ce que les Clients aiment faire, par exemple jouer au golf ou s’adonner à d’autres loisirs, faire des cadeaux à leurs proches, ou voyager.

Si vous ne tenez pas compte du risque de liquidité quand vous créez des portefeuilles de revenu de retraite pour les Clients, cela pourrait les forcer à liquider d’autres placements. Ce pourrait être coûteux, compte tenu par exemple de la diminution de la valeur des garanties associées à un contrat de fonds distincts, ou du rajustement selon la valeur marchande effectué lorsqu’on retire de l’argent d’un CPG avant l’échéance.

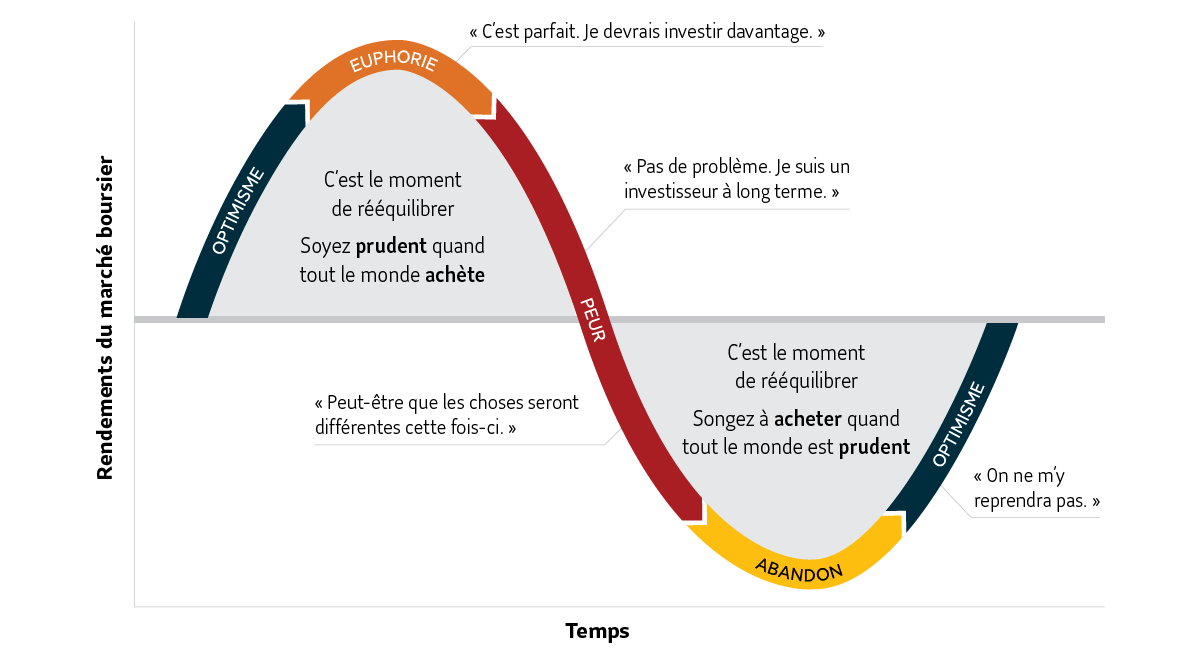

Le risque lié au comportement est la probabilité qu’un Client prenne des décisions de placement qui nuiront à son portefeuille à court ou à long terme. C’est le cas, par exemple, lorsqu’un Client réagit spontanément à un repli du marché en liquidant immédiatement un placement qui a perdu de la valeur. Ce faisant, il cristallise sa perte de placement. Le risque lié au comportement est un facteur important à prendre en considération lorsqu’on crée des portefeuilles de revenu de retraite. En sachant au départ comment les Clients pourraient réagir en cas de repli soudain du marché, vous serez mieux à même de leur recommander les bons produits générateurs de revenu.

Cycle des émotions que suscitent les marchés

Réactions des investisseurs durant un cycle du marché type

Source: Forbes (with adaptations).

La planification successorale est essentielle pour tous les Clients, peu importe l’étape de leur vie, mais elle devient encore plus importante avec l’âge. Si un Client qui décède ab intestat – autrement dit, sans testament – ses actifs pourraient être soumis au processus d’homologation, qui peut être long et coûteux. Les frais d’homologation peuvent réduire la valeur de la succession. De plus, un tribunal rend habituellement les détails de la succession publics. En pareil cas, la confidentialité des renseignements du défunt ne sera peut-être pas assurée, et les bénéficiaires et les personnes vulnérables pourraient être victimes d’exploitation financière.

De plus, les cas de démence sont en hausse. Étant donné que 1,7 million de Canadiens souffriront de démence d’ici 20502, il est fort probable que vous croisiez des Clients dans ce cas. Il est donc primordial d’avoir des conversations sur la planification successorale avec les Clients vieillissants le plus tôt possible. Autrement, ils pourraient se retrouver sans plan avant de perdre leurs facultés cognitives. Si vous avez des Clients qui sont à la retraite ou qui en approchent, mais qui n’ont pas encore de plan successoral, il est temps d’en parler avec eux.

Comment la répartition des produits prend-elle en compte tous ces besoins et risques?

L’objectif de la répartition des produits est de faire en sorte que tous les besoins et risques décrits ci-dessus soient pris en compte, selon les préférences du Client. À cette fin, elle propose d’inclure plusieurs produits générateurs de revenu dans un portefeuille de revenu de retraite afin de profiter de divers avantages et caractéristiques. Aucun produit ne peut à lui seul offrir la protection nécessaire pour couvrir tous les besoins et risques. La répartition des produits diffère d’un Client à l’autre, selon la situation particulière de chacun.

Les rentes viagères existent depuis bien des années. Elles représentent un placement simple et prudent, procurent un revenu garanti à vie et ne sont pas vulnérables à la volatilité des marchés. À raison d’un dollar pour un dollar de prime, les rentes viagères comptent parmi les instruments les plus efficaces pour réduire le risque de longévité. Elles peuvent donc être idéales pour couvrir les dépenses de base. Une rente viagère peut compléter les autres sources de revenu garanti comme les prestations du Régime de rentes du Québec (RRQ), du Régime de pensions du Canada (RPC), de la Sécurité de la vieillesse (SV) ou d’un régime de retraite à prestations déterminées.

En tant que contrats d’assurance, les rentes viagères offrent également d’autres avantages, dont la possibilité de nommer un bénéficiaire3. Lorsqu’un bénéficiaire est désigné, au décès du rentier, le versement de la prestation de décès n’est pas soumis au processus d’homologation – qui peut être long, coûteux et pénible. Cela peut rendre le règlement de la succession plus efficace. De plus, les bénéficiaires vulnérables sont protégés des risques d’exploitation financière.

Ressources sur les rentes à constitution immédiate de Placements mondiaux Sun Life :

Options de rentes à constitution immédiate de Placements mondiaux Sun Life

Outre les rentes viagères, il existe deux catégories de produits à intérêt garanti :

- Les CPG assurance (également appelés « rentes à provision cumulative »)

- Les CPG de fiducie ou bancaires

Les CPG sont des produits de dépôt fiables qui existent au Canada depuis très longtemps. Les deux types ci-dessus de CPG peuvent être convertis en produits générateurs de revenu pour la retraite. Les dates d’échéance peuvent être échelonnées pour créer un flux de revenu régulier ou pour coïncider avec les dépenses prévues.

Par rapport aux CPG de fiducie ou bancaires, les CPG assurance offrent des avantages supplémentaires. Ils permettent notamment de désigner un bénéficiaire pour des actifs non enregistrés, ce qui offre des avantages en matière de planification successorale, par exemple l’évitement des frais d’homologation.

Ressources sur les CPG assurance et les CPG de fiducie de Placements mondiaux Sun Life :

L’ajout d’un contrat de fonds distincts ou de fonds de placement garanti (FPG) à un portefeuille de revenu de retraite permet de tenir compte de nombreux risques et besoins à la retraite.

En plus de procurer une plus-value grâce aux fonds communs de placement sous-jacents et d’assurer la préservation du capital au moyen de garanties, certains contrats peuvent offrir un mécanisme de réinitialisation de la garantie au décès. Celui-ci permet de cristalliser les gains du marché, ce qui procure une protection accrue contre les replis futurs du marché. Ces caractéristiques permettent de gérer efficacement la volatilité du marché et le risque lié à la séquence des rendements, de même que l’inflation.

En tant que contrat d’assurance, un FPG comporte également des avantages en matière de planification successorale, par exemple l’évitement des frais d’homologation, du fait qu’il permet de désigner des bénéficiaires. Ces derniers recevront un montant garanti (75 % ou 100 %) ou la valeur de marché du contrat, selon le montant plus élevé.

Certains contrats de FPG peuvent aussi offrir différentes « séries » de fonds communs de placement sous-jacents qui s’adaptent à l’évolution des besoins financiers selon l’étape de la vie. Une série de fonds communs peut comporter un ratio des frais de gestion (RFG) moins élevé ainsi que des garanties à l’échéance et au décès moins élevées (par exemple 75 %/75 %). Un Client peut, au départ, investir dans cette série, puis passer à une autre série assortie de garanties plus robustes à mesure que ses besoins changent. Certains contrats de FPG offrent même une série qui procure un revenu garanti à vie. Si un Client investit dans la série Revenu et dans une autre série offerte par le contrat de FPG, il peut augmenter son revenu garanti à vie en transférant des actifs de l’autre série dans la série Revenu. Cela peut l’aider à atténuer les effets de l’inflation et à financer ses dépenses de base, en plus de réduire le risque de longévité.

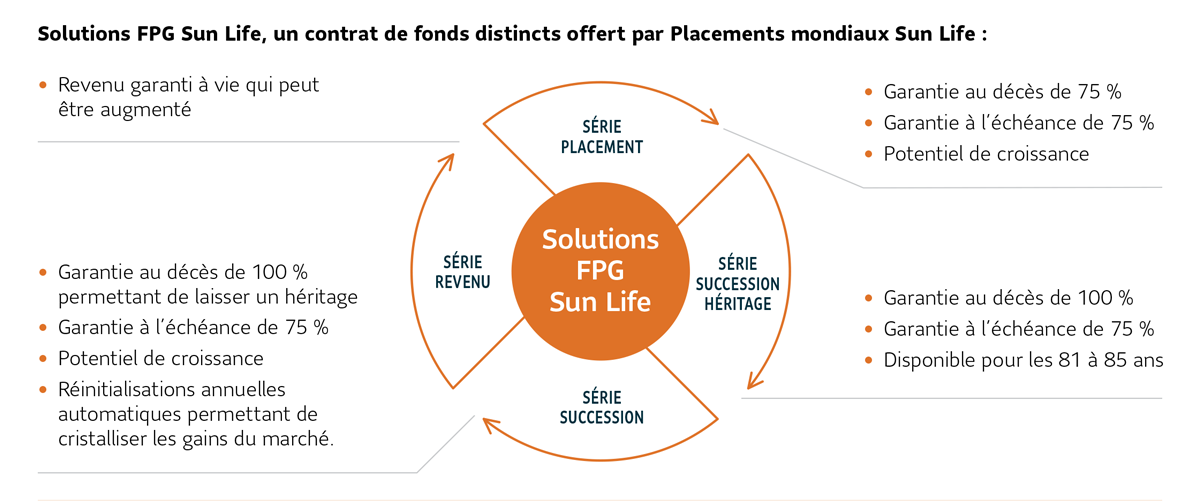

Solutions FPG Sun Life, un contrat de fonds distincts offert par Placements mondiaux Sun Life :

Ressources sur les fonds distincts de Placements mondiaux Sun Life :

Solutions FPG Sun Life offrant un revenu garanti à vie

Solutions FPG Sun Life – série Succession offrant une garantie au décès de 100 % et des réinitialisations annuelles automatiques

Outil Proposition pour les FPG Sun Life (ouverture de session requise)

Renseignements sur l’imposition des contrats de fonds distincts :

Les possibilités d’investissement dans les fonds communs de placement sont quasi illimitées. En effet, les Clients peuvent choisir parmi des milliers de fonds dans lesquels on retrouve presque toutes les catégories d’actif. De plus, les fonds communs de placement ne s’adressent pas seulement aux Clients qui en sont à la phase d’accumulation. Ils conviennent aussi aux retraités. En effet, ils peuvent être liquides, procurer une plus-value et, selon le fonds, assurer la préservation du capital. Qui plus est, ils peuvent verser un revenu régulier fiscalement avantageux.

En affectant une partie de son portefeuille aux fonds communs de placement, le retraité a plus de souplesse pour financer les dépenses liées au style de vie et gérer les imprévus financiers. Il peut aussi continuer de faire fructifier ses avoirs tout en retirant un revenu d’autres placements. Cette plus-value peut aider le portefeuille à suivre le rythme de l’inflation ou à en atténuer les effets.

Un programme de retraits systématiques peut être établi pour un fonds commun de placement afin de générer un revenu régulier. De plus, certains fonds communs de placement versent des distributions mensuelles qui peuvent aussi procurer une source de revenu régulier. Combinés aux produits de revenu garanti, les fonds communs de placement offrent des caractéristiques et une plus-value qui en font un moyen de choix pour générer un revenu de retraite.

Ressources sur les fonds communs de placement de Placements

mondiaux Sun Life :

Options de fonds communs de placement de Placements mondiaux Sun Life

Découvrez les Fonds MFS Sun Life axés sur la croissance et le revenu

Vendre un placement à perte pour réaliser un gain fiscal : les pièges à éviter

Passer à une stratégie de revenu de retraite axée sur la répartition des produits : prochaines étapes

L’objectif de la répartition des produits est de veiller à ce que les besoins propres au retraité et les risques qui le préoccupent le plus, tels que les suivants, soient pris en compte :

- Nécessité de couvrir les dépenses de base non négociables

- Risque de longévité

- Risque de marché et risque lié à la séquence des rendements

- Risque d’inflation

- Besoin de liquidité

- Risque lié au comportement

- Planification successorale

Il est essentiel d’utiliser plus d’un produit générateur de revenu, parce qu’aucun produit ne peut à lui seul répondre aux besoins de retraite du Client ou résoudre tous les risques.

Quelles sont donc les prochaines étapes à suivre pour créer une stratégie de répartition des produits pour les Clients? Commencez par aborder les sujets suivants avec eux :

- Ce qui les inquiète plus particulièrement concernant la retraite et comment ils prévoient de gérer leur revenu

- L’importance qu’ils accordent à chaque besoin et risque

Ces points peuvent vous aider à déterminer les produits générateurs de revenu qui pourraient le mieux convenir à chaque Client et quelle partie de son actif devrait être placée dans chacun d’eux.

En plus de tenir ces conversations importantes, vous pouvez aussi visiter les pages suivantes pour en savoir plus sur nos solutions de revenu de retraite :

Il est temps de repenser le revenu

Gérer les multiples dimensions du risque grâce à une stratégie reposant sur plusieurs produits

1CNBC Personal Finance, 12 janvier 2021.

2Étude de la Société Alzheimer du Canada, Les troubles neurocognitifs au Canada : quelle direction à l’avenir?, septembre 2022.

3Un contrat de rente permet de désigner un bénéficiaire lorsqu’une période garantie est choisie.

Le contenu des études de cas, scénarios et/ou aperçus est fourni à titre indicatif seulement. Il ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, comptable ou juridique ni en matière de placement. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières. Le contenu de ce document provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Les cas traités sont hypothétiques et ne constituent pas des scénarios de Clients réels. La situation de chaque Client du point de vue du revenu et de l’impôt est unique et pourrait comporter des aspects dont la complexité dépasse la portée de l’information indiquée dans le présent document. Les investisseurs devraient consulter un conseiller en placements ou un conseiller fiscal pour passer en revue leur situation personnelle avant de mettre en place une stratégie de placement.