Chhad Aul, premier directeur des placements et chef des solutions multiactifs à Gestion d’actifs PMSL inc., explique quels thèmes façonneront les marchés d'ici la fin de l'année, allant de l’intelligence artificielle aux enjeux géopolitiques et en passant par les taux d’intérêt et la dispersion.

L’accélération de l’inflation peut nuire aux portefeuilles, mais les actifs réels peuvent en atténuer les effets

09 mars 2022

L'inflation nécessite un plan, nous pouvons vous aider à l'atteindre.

- L’inflation au Canada et aux États-Unis a bondi début 2022 pour atteindre des niveaux inédits depuis les années 1980.

- La montée en flèche de l’inflation frappe de plein fouet les consommateurs, tandis que les banques centrales se préparent à relever les taux d’intérêt.

- Une approche nuancée, axée sur les sources différenciées d’alpha et sur la diversification, peut aider les portefeuilles équilibrés traditionnels à continuer de produire des rendements ajustés au risque dans un contexte de hausse des taux d’intérêt.

- Les actifs réels comme les infrastructures, les biens immobiliers, les produits de base et les actions liées aux ressources, plus résistants à l’inflation, peuvent aussi contribuer à protéger les portefeuilles.

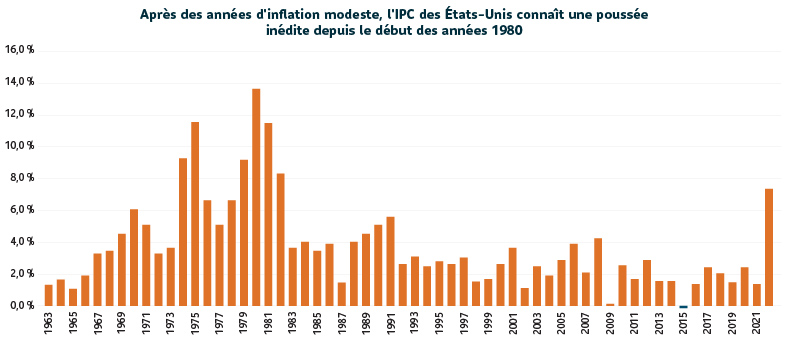

L’inflation fait rage partout en Amérique du Nord. L’indice des prix à la consommation (IPC) des États-Unis a bondi de 7,5 % en janvier 2022, du jamais vu en 40 ans. Son homologue canadien, qui a flambé de 5,1 %, suivait de près.

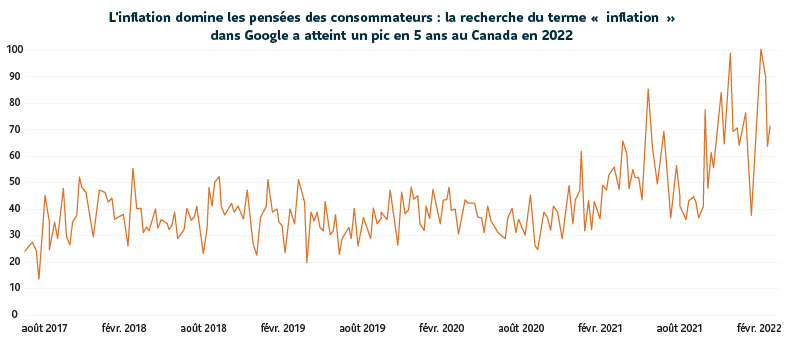

L’inflation touche toutes sortes de secteurs et de produits au Canada et aux États-Unis. Faire le plein, aller à l’épicerie et renouveler son bail fait particulièrement mal au portefeuille ces temps-ci. Pas étonnant que l’inflation arrive au premier rang des préoccupations des ménages canadiens.

Source : U.S. Bureau of Labor Statistics

Source : Google Trends

Cette poussée de l’inflation ne s’est toutefois pas produite du jour au lendemain. Elle couvait depuis deux ans.

Lorsque les mesures de relance budgétaire et monétaire adoptées face aux effets dévastateurs de la COVID-19 ont provoqué des hausses de prix début 2021, cette inflation était considérée comme « transitoire ». Elle a été principalement imputée à l’augmentation du prix des biens résultant des perturbations des chaînes d’approvisionnement des grappes industrielles asiatiques et aux chiffres défavorables d’une année sur l’autre. Elle devait finir par se stabiliser.

Mais ce n’est pas ce qui s’est produit. Au fil des mois, l’économie a repris de la vigueur et a progressivement absorbé l’excédent de main-d’œuvre. Cela a fait baisser le chômage et, du même coup, grimper les salaires.

Lorsque les autorités monétaires canadiennes et américaines en ont pris conscience, le mouvement de hausse des prix était déjà bien enclenché.

Il est vrai que les généreuses mesures de relance monétaire et budgétaire des deux dernières années ont créé un grand nombre d’emplois. Elles ont aussi permis aux consommateurs et aux entreprises de se maintenir à flot. Elles ont aidé le Canada à regagner la totalité des 3 millions d’emplois perdus durant la pandémie, et même plus. Aux États-Unis, la relance a contribué à faire passer le taux de chômage de 14 % en mars 2020 à 3,9 % en janvier 2022.

Cela dit, malgré la progression de l’emploi et des salaires, la morosité s’installe. Face à ce pic inflationniste en 40 ans, l’indice de confiance des consommateurs calculé par l’Université du Michigan a chuté à 62,8 en février 2022, son plus bas niveau depuis 2011.

Cette crise de confiance des consommateurs touchera-t-elle aussi les investisseurs? La réponse dépendra du degré de persistance de l’inflation au cours des prochains mois.

Une inflation flexible ou stable?

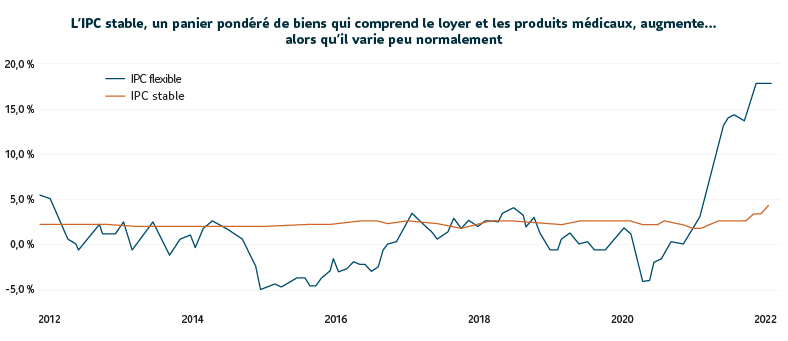

Un indicateur particulier montre que l’inflation semble s’étendre aux biens dont les prix changent relativement lentement. L’indice des prix à la consommation dits « stables » (Sticky-Price CPI) de la Fed d’Atlanta – établi à partir d’un panier de biens dont les prix ne sont pas sujets à de brusques variations, comme le loyer de la résidence principale et les produits médicaux de première nécessité – a augmenté de 4,2 % sur 12 mois en janvier 2022.

Source : Federal Reserve of Atlanta

Qui plus est, la composante des services de l’IPC évolue elle aussi à la hausse depuis six mois.

Même si ces données laissent entendre que l’inflation s’accélérera à court terme, les attentes des consommateurs et des investisseurs signalent plutôt une modération à moyen terme.

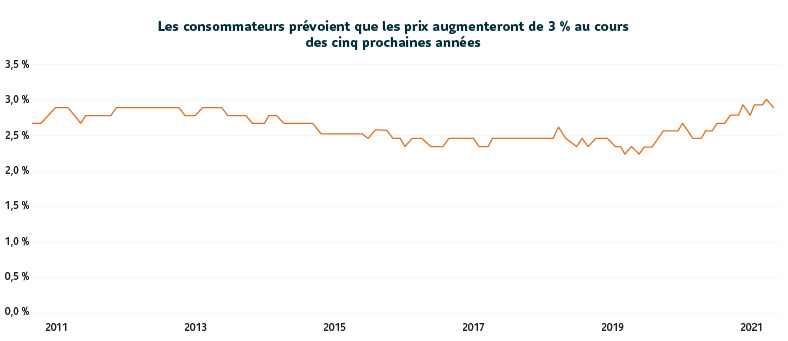

Selon une enquête réalisée par l’Université du Michigan en février 2022, les consommateurs s’attendent à ce que les prix augmentent de 3,1 % par an sur les cinq à dix prochaines années. Il pourrait s’agir d’un sommet récent, mais ce taux n’est pas beaucoup plus élevé que les 2,3 % que les consommateurs prévoyaient en février 2020.

Source : Université du Michigan

Les marchés financiers n’escomptent pas eux non plus une inflation galopante au cours de la prochaine décennie. Les attentes des investisseurs à ce chapitre, mesurées par le taux d’équilibre à 10 ans (soit la différence entre le taux de l’obligation du Trésor américain à 10 ans et le taux du titre du Trésor protégé contre l’inflation à 10 ans), se situent actuellement autour de 2,5 %.

Placements mondiaux Sun Life croit que les pressions inflationnistes actuelles sont dues à la forte demande de biens (comparativement aux services) que les chaînes d’approvisionnement perturbées par la COVID-19 peinent à satisfaire. À mesure que l’année 2022 avance, nous pensons qu’une rotation des dépenses vers les services au détriment des biens freinera la demande. Nous nous attendons aussi à ce que les chaînes d’approvisionnement continuent de s’améliorer, bien que nous puissions observer des pénuries à court terme. Ces deux facteurs, ajoutés aux effets de base (c.-à-d. au fait que les comparaisons se basent sur un niveau plus élevé), devraient contribuer à atténuer l'inflation.

Malgré tout, tant le Canada que les États-Unis se préparent à relever leurs taux directeurs, de crainte que les prévisions de hausse des prix s’ancrent dans la durée.

La lutte pour endiguer l’inflation

Les quatre dernières décennies ont été marquées par quatre grands cycles de hausse des taux d’intérêt américains : 1977-1981, 1994-1995, 2004-2006 et 2015-2018. Les hausses de 2004-2006 et de 2015-2018 ont été progressives (ayant été administrées par incréments de 25 points de base), alors que celles de 1977-1981 et de 1994-1995 ont été plus fortes et plus rapides.

Malgré la série de hausses de taux amorcée en 1976, la Réserve fédérale des États-Unis (Fed) a peiné à juguler l’inflation. En 1979, alors que celle-ci dépassait 11 %, la Fed est intervenue dans le but avoué d’en venir à bout. Elle a ainsi fait passer son taux cible de 11,2 % en 1979 à 20 % en 1981. Si la Fed a réussi son pari – l’inflation a culminé à 13,5 % en 1980 –, ses interventions ont coûté très cher à l’économie. Le resserrement monétaire a causé une double récession et propulsé le taux de chômage à plus de 10 % en 1982. Les marchés boursiers, eux, ont chuté durant la fin des années 1970 pour se stabiliser au début des années 1980.

De nouveau en 1994, alors que l’économie vivait à l’heure de la hausse des prix et de la baisse du chômage, la Fed est intervenue pour prévenir une surchauffe en relevant son taux directeur de 300 points de base pour le porter à 6 % en à peine un an.

Même si le cycle de hausse des taux amorcé en 1994 n’a pas entraîné de récession aux États-Unis ni fait dérailler le marché boursier, il a provoqué une flambée des taux obligataires. Celle-ci est allée jusqu’à causer la faillite d’une municipalité, en plus de déclencher des crises économiques au Mexique et en Argentine.

S’il faut en croire les leçons du passé, les investisseurs devraient, à raison, se soucier de protéger leurs portefeuilles contre la hausse imminente des taux d’intérêt.

Le portefeuille équilibré traditionnel (60 % d’actions et 40 % d’obligations) a connu une progression fulgurante depuis 2007. Depuis presque 15 ans, cette combinaison a résisté à tout – la crise financière de 2008, l’agitation provoquée par l’annonce du retrait des assouplissements de la Fed, et même deux années de pandémie de COVID-19. Elle n’a enregistré que deux années de rendements négatifs depuis 2007.

Cependant, l’inflation tutoyant des sommets (en plusieurs décennies), certains se demandent si les portefeuilles équilibrés traditionnels d’actions et d’obligations pourront maintenir leur performance dans un contexte de hausse des taux d’intérêt.

Nous pensons qu’il vaut la peine d’adopter une approche plus nuancée, en intégrant un éventail plus large de positions sous-jacentes en actions et en titres à revenu fixe (compte tenu des objectifs et contraintes de placement des investisseurs). Des sources de rendement et de revenu multiples et différenciées sont plus importantes que jamais dans un contexte où les catégories d’actifs de base ne donneront peut-être pas suffisamment de résultats.

Miser sur les actifs réels

En plus des catégories d’actifs traditionnelles, les investisseurs peuvent chercher à obtenir une diversification et un potentiel de rendement accrus du côté des actifs réels. Cette catégorie comprend les biens immobiliers, les infrastructures, les produits de base et même les actions liées aux ressources.

Les actifs réels procurent une couverture naturelle contre l’inflation. L’immobilier, tant résidentiel que commercial, est susceptible de tirer profit de l’inflation, puisque les baux sont rajustés à la hausse en fonction de celle-ci. Par ailleurs, certains actifs réels constituent traditionnellement une couverture de fin de cycle – autrement dit, ils résistent mieux à la hausse des taux d’intérêt et à l’inflation que les catégories d’actifs traditionnelles.

L’histoire peut nous renseigner sur ce qui fonctionne – ou non – lorsque les prix montent rapidement. Durant les périodes d’accélération de l’inflation survenues entre 1973 et 2019, les fiducies de placement immobilier américaines et les actions des marchés développés liées aux ressources ont aisément surclassé les catégories d’actifs plus traditionnelles comme les actions américaines et les obligations américaines de première qualité. Les obligations indexées sur l’inflation ont également mieux fait que les catégories d’actifs traditionnelles durant les épisodes d’inflation des 30 dernières années.

Une position dans les catégories d’actifs réels peut compléter un portefeuille d’actions et d’obligations de base et aider les investisseurs à surmonter le cycle de hausse des taux d’intérêt suivant. Elle peut aussi protéger le pouvoir d’achat du portefeuille contre l’inflation.

Mandat privé d’actifs réels Sun Life

- Portefeuille diversifié d’actifs réels : infrastructures, fiducies de placements immobiliers (FPI) et ressources naturelles – notamment agriculture industrielle, énergie propre et eau

- Gestion stratégique et tactique de la répartition de l ’actif

- Favorise la diversification d’un portefeuille traditionnel en intégrant des catégories d’actifs spécialisées et des catégories d’actifs ayant bien performé en période d’inflation

- Placements en ressources naturelles tenant compte des facteurs environnementaux, sociaux et de gouvernance (ESG)

Mandat privé d’infrastructures durables KBI Sun Life

Soyez le changement. Investissez mieux.

- Conçu pour saisir les occasions de croissance dans les infrastructures durables cotées en Bourse; mise sur les infrastructures pour l’eau et les aliments et sur les avancées technologiques en source d’énergie renouvelable, propre et efficace à l’échelle mondiale.

- Source de revenu stable et prévisible grâce à des investissements dans des infrastructures durables qui génèrent un revenu et offrent une protection contre l’inflation.

- Facteurs de durabilité intégrés directement dans l’objectif de placement et intégration des facteurs ESG lors de la sélection des titres.

Les placements dans des fonds communs de placement peuvent donner lieu à des courtages, à des commissions de suivi, à des frais de gestion et à d’autres frais. Les investisseurs devraient lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur ne constitue pas une indication de leur rendement futur.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.

Placements mondiaux Sun Life est un nom commercial de Gestion d’actifs PMSL inc., de la Sun Life du Canada, compagnie d’assurance-vie et de la Fiducie de la Financière Sun Life inc. Gestion d’actifs PMSL inc. est le gestionnaire des fonds communs de placement de la Sun Life, des Solutions gérées Granite Sun Life et des Mandats privés de placement Sun Life.

© Gestion d’actifs PMSL inc. et ses concédants de licence, 2022. Gestion d’actifs PMSL inc. est membres du groupe Sun Life. Tous droits réservés.