T4 2024 | Le point sur les marchés

L’indice S&P 500 a grimpé de plus de 60 % durant 2023 et 2024 – sa meilleure progression depuis un quart de siècle –, mais il est devenu volatil au début de 2025. Les marchés s’inquiètent quant aux prochaines baisses de taux de la Réserve fédérale. Nous affichons malgré tout un optimisme tactique à l’égard des actions, tandis que la croissance des bénéfices s’élargit en contexte d’économie américaine résiliente.

Faits saillants

- Le marché de l’emploi américain a terminé 2024 en beauté avec un taux de chômage de 4,1 % en décembre. Même si la création d’emplois a ralenti, passant de quelque 3 millions d’emplois en 2023 à 2,2 millions en 2024, elle est supérieure à celle de 2019, qui était à 2 millions.

- Nous croyons qu’une « absence d’atterrissage », avec une croissance résiliente et une inflation légèrement persistante, est un scénario probable pour l’économie américaine.

- Stimulé par une économie américaine résiliente, l’indice de référence S&P 500 a enregistré son meilleur rendement sur deux ans depuis 1998. Nous nous attendons à ce que cette tendance se poursuive malgré des épisodes de volatilité.

- L’économie canadienne, qui a ralenti considérablement en 2024, a montré des signes de stabilité en fin d’année.

- L’incertitude entourant les politiques de tarifs douaniers de l’administration Trump et la faiblesse du dollar canadien pourraient influencer la politique de taux d’intérêt de la Banque du Canada en 2025.

Après le marché haussier de 2024, on commence 2025 avec des craintes quant aux prochaines baisses de taux

Les actions américaines ont progressé rapidement en 2024 et ont fini l’année avec de solides gains. Elles ont été stimulées par divers facteurs. Pensons aux marchés de l’emploi au ralenti mais résilients, aux baisses de taux d’intérêt de la Réserve fédérale américaine (la Fed) et à l’enthousiasme soutenu à l’égard des actions des secteurs de l’intelligence artificielle et des technologies de l’information. Les politiques favorables à la croissance proposées par l’administration Trump, comme les réductions d’impôt et la déréglementation, ont elles aussi contribué à stimuler les marchés.

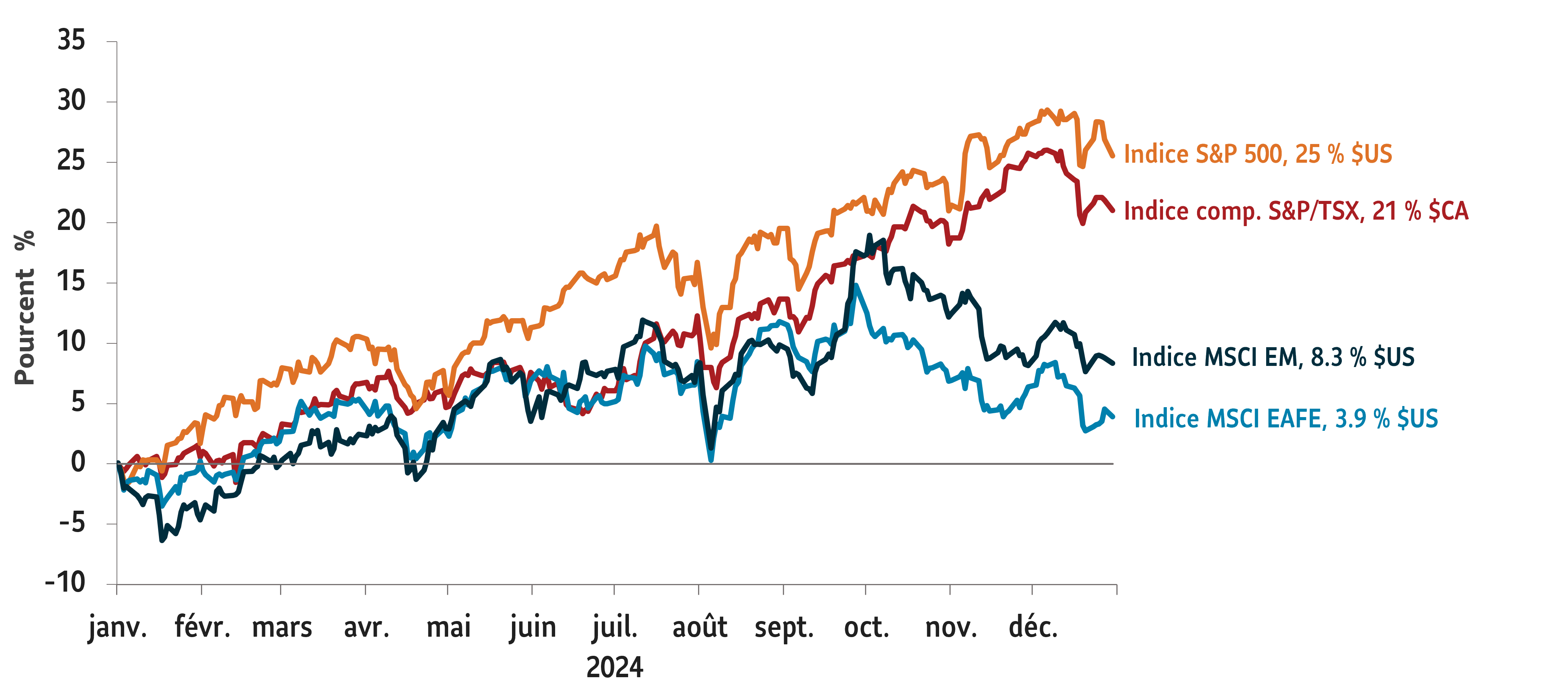

Par conséquent, malgré un mois de décembre marqué par la volatilité, l’indice de référence S&P 500 a augmenté de 25 % en 2024, après avoir progressé de 26 % l’année précédente. Cela représente sa meilleure performance sur deux ans depuis 1997 et 1998. D’autres actifs se sont aussi démarqués : l’or a enregistré sa meilleure année depuis 2010, et les actions internationales représentées par l’indice MSCI All Country World ont bondi de 16 %. Le rendement global de l’indice S&P/TSX du Canada a progressé de 21 % en 2024.

Les marchés d’actions se sont redressés en 2024

Rendement global, valeurs indexées sur 0 au 1er janvier 2024

Source : Bloomberg, Données au déc 31 2024.

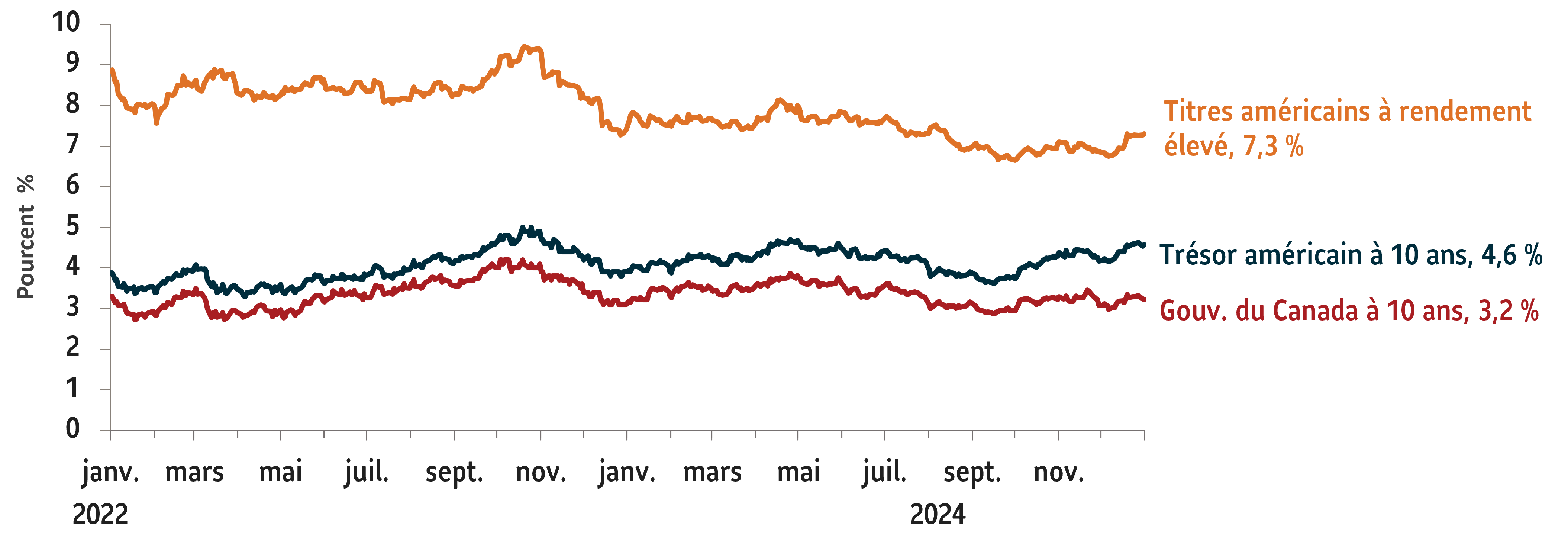

Cependant, une importante catégorie d’actifs n’a pas été incluse dans la reprise : les obligations. Selon l’indice Morningstar US Core Bond, elles ont progressé de seulement 1,36 % (US$) en 2024. Or, une montée rapide du taux des obligations du Trésor américain à 10 ans a effacé une grande partie de leurs gains au T4 2024. Les politiques favorables à la croissance proposées par l’administration Trump, qui ont soutenu les actions, ont nui aux obligations. Les marchés prévoient que les politiques économiques du nouveau gouvernement américain contribueront au déficit budgétaire du pays et entraveront la lutte de la Fed contre l’inflation. Par conséquent, le taux des obligations du Trésor américain à 10 ans, qui s’est maintenu autour de 3,6 % en septembre, est rapidement passé à 4,6 % à la fin de 2024. Il a ensuite bondi pour atteindre son plus haut niveau en 14 mois, soit 4,8 %, en janvier 2025. Les marchés s’attendent maintenant à ce que la Fed limite les baisses de taux d’intérêt en 2025.

Les taux obligataires grimpent vite au T4 2024

Au 31 décembre 2024

Source: Bloomberg. Données au déc 31 2024.

Nous pensons que les marchés ont raison de réduire leurs attentes concernant les prochaines baisses de taux de la Fed. Le rapport sur le marché de l’emploi de décembre a confirmé nos prédictions : l’économie américaine se porte bien. Le gain de 256 000 emplois en décembre, le taux de chômage de seulement 4,1 %, l’inflation qui se maintient entre 2 et 3 % et le taux d’immigration à la baisse pourraient justifier des réductions de taux moins nombreuses. Selon nous, une « absence d’atterrissage » (croissance résiliente et inflation légèrement supérieure à la cible) est le scénario le plus probable pour les prochains trimestres aux États-Unis. Nous nous attendons à ce que la Banque du Canada baisse les taux d’intérêt deux fois pendant la première moitié de 2025 pour gérer au mieux les craintes de ralentissement et le recul du dollar canadien.

Pour ce qui est de notre positionnement tactique, nous surpondérons les actions américaines. Certains de nos modèles ont indiqué que malgré des données économiques favorables, les marchés sont trop pessimistes. En ce qui concerne les actions, nous sommes optimistes à l’égard du secteur des semi-conducteurs aux États-Unis. En effet, la croissance des bénéfices a été à la hauteur des attentes et maintient son élan. Les valorisations des actions technologiques à grande capitalisation sont à la hausse, mais nous nous attendons à ce que la croissance des bénéfices et la reprise boursière s’étendent à d’autres secteurs. Même si nous adoptons une position essentiellement neutre à l’égard des obligations, nous pensons qu’elles deviendront plus attrayantes malgré la possibilité d’une légère augmentation des taux.

Views expressed regarding a particular company, security, industry or market sector should not be considered an indication of trading intent of any mutual funds managed by SLGI Asset Management Inc. These views are subject to change and are not to be considered as investment advice nor should they be considered a recommendation to buy or sell. This commentary is provided for information purposes only and is not intended to provide specific individual financial, investment, tax or legal advice. Information contained in this commentary has been compiled from sources believed to be reliable, but no representation or warranty, express or implied, is made with respect to its timeliness or accuracy.

This commentary may contain forward-looking statements about the economy and markets, their future performance, strategies or prospects or events and are subject to uncertainties that could cause actual results to differ materially from those expressed or implied in such statements. Forward-looking statements are not guarantees of future performance and are speculative in nature and cannot be relied upon.