T1 2025 | Le point sur les marchés

L’année 2025 a commencé dans un calme relatif. Toutefois, l’humeur a changé du tout au tout lorsque l’administration américaine a annoncé des tarifs douaniers élevés devant prendre effet le 2 avril (le « jour de la libération ») et ciblant les pays du monde entier. Ces annonces ont provoqué une volatilité à court terme extrême – à la hausse comme à la baisse – sur les marchés boursiers et obligataires.

Faits saillants

- Alors que l’impact des tarifs douaniers se fait sentir dans le monde entier, la volatilité accrue pourrait persister sur les marchés boursiers et obligataires.

- Les banques centrales surveillent de près l’inflation et la croissance à la recherche de signes qui guideraient leurs prochaines décisions quant aux taux d’intérêt.

- La diversification et la gestion active demeurent des facteurs de rendement clés dans le contexte actuel de volatilité des marchés.

Les incertitudes liées aux enjeux commerciaux mondiaux et la menace de ralentissement économique se répercutent sur les marchés mondiaux

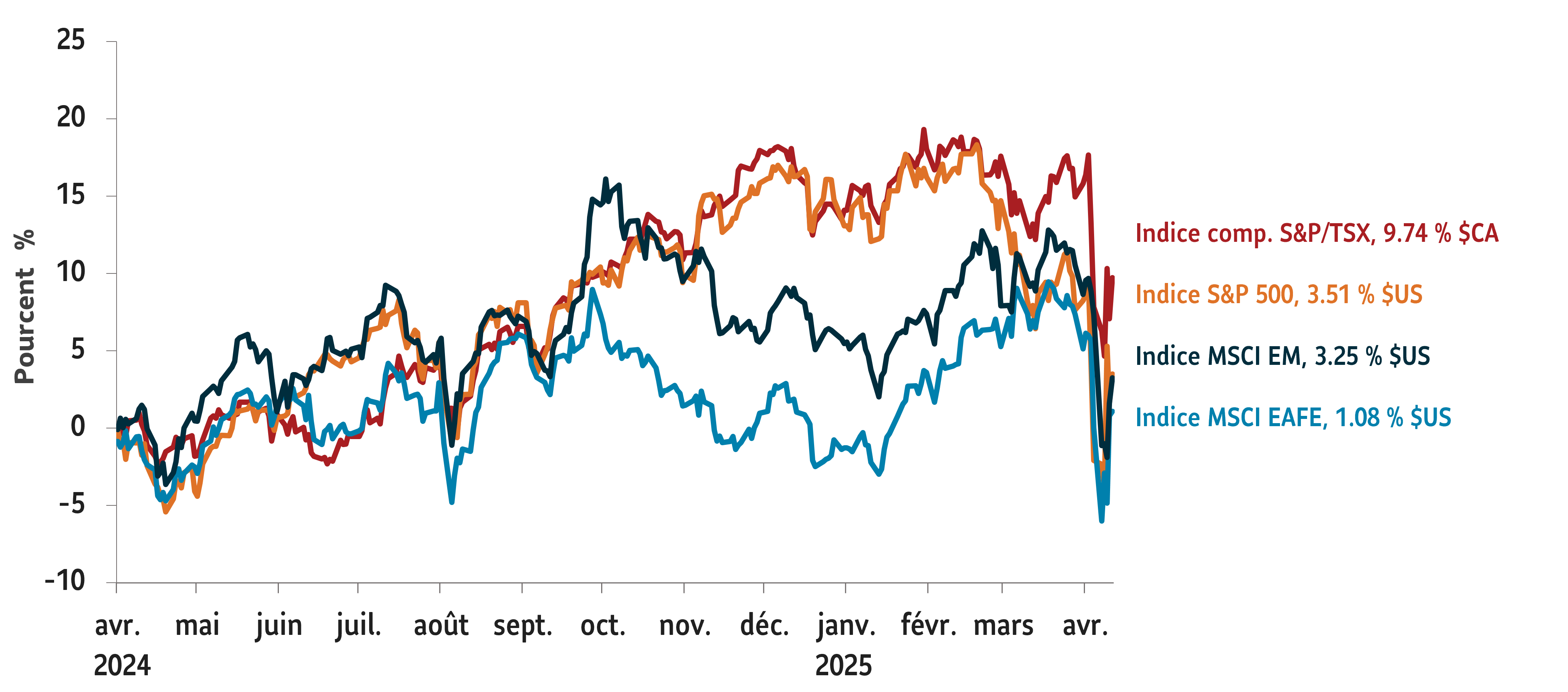

Les actions américaines sont restées nettement à la traîne de leurs homologues mondiales au premier trimestre de 2025 en raison de leurs valorisations élevées en début d’année et de l’incertitude croissante que la menace tarifaire fait planer sur les bénéfices. Au cours du trimestre, une rotation imprévue s’est produite – les actions américaines, les taux des obligations américaines et le dollar américain ont chuté, tandis que les actions européennes et les taux des obligations européennes ont progressé. Les valorisations des actions technologiques liées à l’IA se sont modérées, en partie à la suite d’informations voulant que la jeune pousse chinoise DeepSeek AI pourrait offrir un modèle d’IA bien meilleur marché que les géants de la technologie.

Le 3 avril, les marchés boursiers ont plongé en réaction aux inquiétudes entourant les tarifs douaniers à l’échelle mondiale. L’indice S&P 500 et l’indice composé S&P/TSX ont tous deux dévissé d’environ 10 % en deux jours. Les actions internationales et les actions des marchés émergents ont également souffert. La volatilité accrue persiste alors que l’impact potentiel des tarifs douaniers se fait sentir et qu’une guerre commerciale à grande échelle se profile entre les États-Unis et la Chine.

Graphique 1: Déclin spectaculaire des marchés boursiers début avril

Rendement global; valeurs indexées sur 0 au 11 avril 2025

Source : Données de Bloomberg au 11 avril 2025.

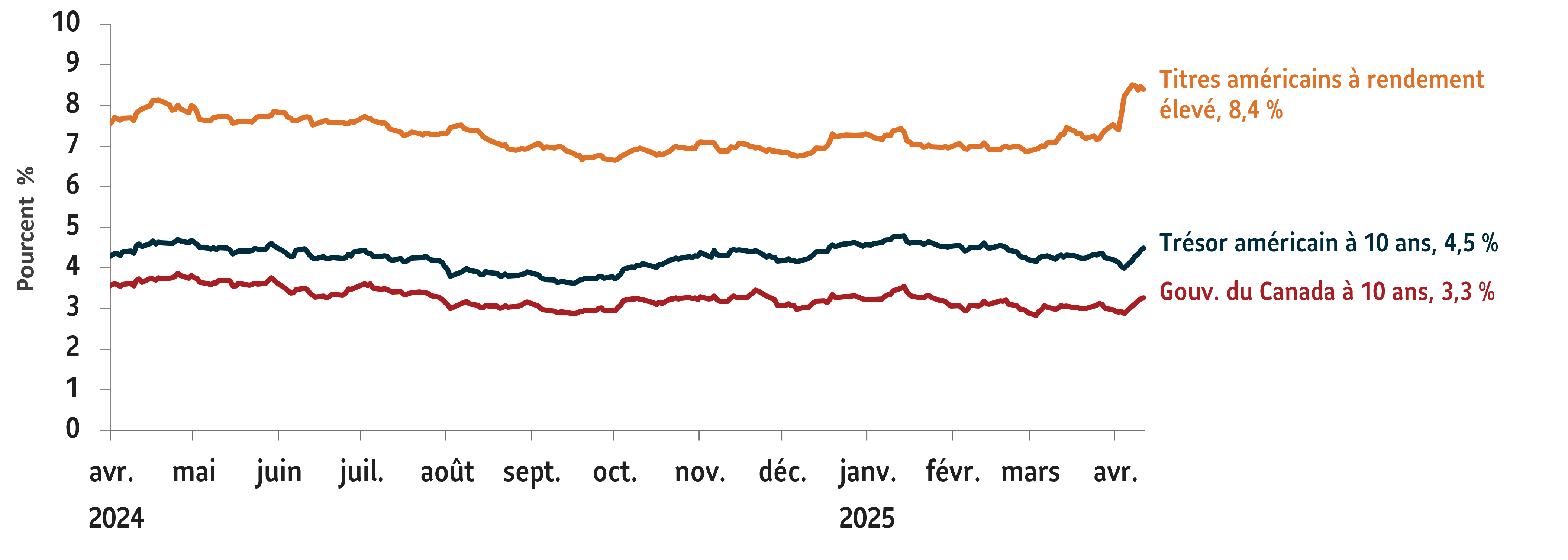

Le taux de l’obligation du Trésor américain à 10 ans a chuté de 30 points de base (pb) au premier trimestre, mais il est depuis remonté, passant de 4 % – son plus bas niveau depuis le début de l’année – le 4 avril à 4,6 % le 11 avril. Ce rebond est attribuable aux ventes effectuées par des fonds spéculatifs pour honorer des appels de marge et par des porteurs de titres mondiaux comme la Chine et le Japon.

Le taux de l’obligation à 10 ans du gouvernement du Canada a lui aussi chuté (-25 pb) pour s’établir à 2,97 % au premier trimestre. Après être tombé à 2,88 % le 4 avril, il a brièvement rebondi à 3,3 % le 11 avril dans le sillage des obligations du Trésor américain. Les marchés semblent craindre que les obligations d’État américaines ne perdent leur statut traditionnel de valeurs refuges.

Graphique 2 : Les taux obligataires bondissent en l’espace de quelques jours

Au 11 avril 2025

Source : Bloomberg et statistiques économiques de la Réserve fédérale. Données au 11 avril 2025.

Nous nous attendons à ce que la volatilité accrue se maintienne. Les perspectives économiques des États-Unis (et d’une bonne partie du monde) demeurent très incertaines, car la confiance s’est fortement dégradée. La Réserve fédérale des États-Unis surveille attentivement l’inflation, qui pourrait remonter, et se tient sans doute prête à réduire les taux d’intérêt au besoin. L’incertitude entourant les tarifs douaniers se répercute déjà sur les projets d’investissements en immobilisations des entreprises, et les annonces de résultats du premier trimestre pourraient apporter des éclaircissements, quoique limités, étant donné l’incertitude accrue.

Nous surveillons les indicateurs clés des dépenses de consommation et de la confiance, ainsi que les décisions de politique monétaire et budgétaire. La hausse des taux des obligations américaines à long terme est préoccupante, et nous suivons de près le dollar américain. La diversification est plus importante que jamais, car les annonces sur les droits de douane pourraient continuer de perturber les marchés tant boursiers qu’obligataires.

Changements tactiques clés

- Réduction de la pondération en actions (en particulier américaines) à neutre après le 2 avril (le « jour de la libération ») : Si les tensions commerciales s’aggravent, les marchés pourraient subir davantage de pressions à la baisse. Nous continuons de suivre activement la situation concernant les droits de douane et modifierons le positionnement au besoin.

- Maintien de la surpondération tactique en or et renforcement de la position en pétrole après les récents dégagements : L’or pourrait servir de protection contre l’inflation et agir comme stabilisateur pour contrer la volatilité. Depuis le début de l’année (au 11 avril 2025), le prix de l’or au comptant a progressé d’environ 19 % en dollars canadiens.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.