En bref

- Un décalage entre les investisseurs et leurs gestionnaires d’actifs peut réduire à néant l’avantage de la gestion active.

- Ce décalage est illustré par la divergence entre les horizons de placement : les investisseurs qui s’attendent à générer de l’alpha sur des périodes de plus en plus courtes n’investissent pas sur un cycle de marché complet et laissent donc souvent de l’alpha sur la table1.

- Il est possible de corriger ce décalage en aidant les investisseurs à se fixer des objectifs à long terme et à évaluer et mesurer plus efficacement la compétence active, ce qui peut se traduire de meilleurs résultats de placement2.

Le contraste entre l’obsession du court terme et la proposition de valeur de la gestion active témoigne bien du décalage entre les investisseurs et les gestionnaires d’actifs, s’agissant en particulier de l’horizon de placement. Les investisseurs qui s’attendent à générer de l’alpha sur des périodes de plus en plus courtes pourraient laisser de l’alpha sur la table en ne donnant pas aux gestionnaires actifs la possibilité de surperformer sur un cycle de marché complet.

Les investisseurs risquent ainsi non seulement de renoncer à la plus-value à long terme de leurs placements, mais aussi de ne pas atteindre les résultats souhaités. Les conseillers et intermédiaires peuvent faire partie de la solution, en fixant des attentes à l’égard de la gestion active et en utilisant des indicateurs efficaces pour repérer les compétences actives et les mettre en adéquation avec les objectifs à long terme de leurs clients.

Quel est l’impact de ce décalage?

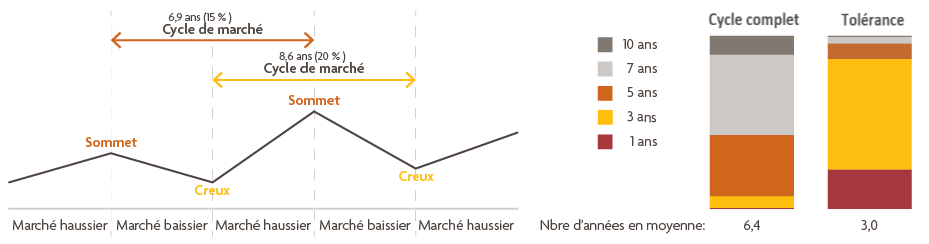

Pour corriger ce décalage, il est essentiel d’en comprendre l’impact sur les investisseurs. Il est troublant que des investisseurs qui ont des objectifs à long terme prennent pourtant des décisions à court terme et que leur horizon de placement à court terme ne corresponde pas au cycle du marché, sur lequel travaillent la plupart des gestionnaires actifs. Notre secteur semble avoir développé une aversion pour la sous-performance, les gestionnaires actifs étant évalués sur des périodes plus courtes – souvent de trois ans ou moins, bien qu’un cycle de marché dure en moyenne de sept à dix ans.

Cela représente un défi pour les conseillers et les intermédiaires, qui se sentent obligés de satisfaire aux attentes de rendement à court terme de leurs clients. Or, même là, on observe un décalage. Selon une étude de la MFS, à peu près les trois quarts des conseillers de détail dans le monde entier pensent que des cycles de marché plus longs permettent davantage de distinguer la gestion compétente active de la chance. Pourtant, la plupart ne toléreraient en moyenne que trois années de sous-performance avant de se mettre à chercher un remplaçant3.

Attention aux bouleversements fondamentaux

Voici deux exemples de secteurs dont les modèles économiques ont subi des changements fondamentaux qui nous ont obligés à modifier notre thèse de placement.

Tout au long de ce cycle économique à faible croissance, les plateformes Internet et la technologie n’ont cessé de perturber les entreprises de tous les secteurs, dans le monde entier, ce qui a rapidement changé la donne économique dans de nombreux secteurs d’activité. Par exemple, la plupart des éditeurs de jeux vidéo commercialisaient autrefois un produit unique et étaient souvent très dépendants du succès d’un «jeu-vedette», ce qui entraînait des flux de trésorerie très variables. Ces dernières années, le modèle économique de ce secteur a changé, car Internet a permis aux éditeurs de passer des jeux sur disque et de la distribution par le biais de détaillants à un modèle entièrement numérique de distribution directe au consommateur – ce qui a fait baisser fortement les coûts et grimper les marges tout en réduisant la dépendance vis-à-vis du cycle des consoles.

Cependant, au cours des 18 derniers mois, un nouveau modèle économique est apparu : les jeux multijoueurs gratuits en ligne. Comme l’a souligné Eric Fischman, gestionnaire du Fonds croissance américain MFS, lors d’une réunion sectorielle mondiale, «Fortnite a peut-être changé l’équation en offrant un jeu gratuit et un haut degré d’interactivité entre joueurs. L’éditeur fait de l’argent sur les achats en cours de jeu plutôt qu’en faisant payer le jeu au départ. Cela pourrait changer la donne économique du secteur et les moteurs de croissance à long terme.»

Autre exemple : le secteur des lignes de croisière. Les organisateurs de croisières ont toujours profité de barrières à l’entrée élevées, par exemple la nécessité d’engager des dépenses d’investissement initiales considérables – la construction de chaque bateau coûte entre 500 millions et 1,5 milliard de dollars –, l’envergure et le capital-marque. Cependant, ce sont également des entreprises très endettées, qui dépendent de la propension des consommateurs à dépenser en loisirs, ce qui se traduit par des flux de trésorerie très variables et des rendements financiers volatils.

Un changement plus vaste affectant ce secteur est la tendance croissante des gens à investir davantage dans des expériences que dans des biens physiques – comme je l’ai écrit le mois dernier – et à mieux gérer leur argent. Le secteur enregistre une croissance unitaire provenant de diverses catégories d’âge, qu’il s’agisse des retraités, de la génération du millénaire et même de la génération Z. Comme le précise Lauren McCarthy, analyste en titres de crédit américains chez MFS, «la véritable croissance des flux de trésorerie provient de la hausse des revenus tirés des divertissements à bord (simulateurs de surf, glissades d’eau, etc.). Les bateaux de croisière sont de plus en plus grands et ne cessent de s’améliorer, de sorte que le bateau en vient à faire partie intégrante de l’expérience au même titre que le trajet.» Cela peut se traduire par des flux de trésorerie disponibles plus élevés, car les leviers de monétisation sont plus nombreux que par le passé.

Investir peut être simple, mais peut aussi être difficile. On sait que les flux de trésorerie déterminent les prix des actions et des obligations à long terme. Le plus difficile est de rester discipliné et de se concentrer sur l’information ou les données qui comptent tout en faisant abstraction du reste.

Source : «Defining a Market Cycle», Manning & Napier, août 2012.

Source : Étude de 2016 de la MFS sur la perception à l’égard de la gestion active. Les données ont été recueillies auprès de 300 conseillers américains.

Q. : [Cycle complet] Tout d’abord, comment définissez-vous un cycle complet du marché?

Q. : [Tolérance] Combien de temps tolérerez-vous un rendement inférieur des gestionnaires d’actifs externes avant de vous lancer dans la recherche d’un remplaçant?

Sous la pression du court terme, les investisseurs et leurs conseillers pourraient donc, dans le cadre d’une stratégie de gestion active, acheter au plus haut juste après une période de surperformance ou vendre à bas prix juste après une période de sous-performance. Cette aversion pour la sous-performance pourrait nuire à la capacité du gestionnaire actif d’exploiter de bons points d’entrée correspondant aux points d’inflexion du marché. Cela dit, malgré les effets préoccupants de ce décalage, il est possible de corriger le tir.

Repenser, remanier, réévaluer

Là commence la solution. À notre avis, les conseillers et les intermédiaires doivent repenser la façon dont ils repèrent et mesurent les compétences actives pour leurs clients et réévaluer les facteurs dont dépend vraiment le succès en placement.

Notez que 68 % des conseillers de détail interrogés utilisent une période de cinq ans ou moins pour sélectionner les gestionnaires actifs, alors que 79 % utilisent cette même période pour évaluer leur rendement et décider de les conserver ou non. En outre, plus des trois quarts des conseillers de détail et des acheteurs professionnels considèrent que la sous-performance d’un gestionnaire par rapport à ses homologues ou à un indice de référence justifie un examen ou un remplacement5.

Pour résoudre ce paradoxe, nous devons réévaluer nos attentes quant aux résultats que la gestion active est censée produire sur un cycle complet de marché. Dans le cadre de ce processus, les professionnels des placements doivent appliquer les mêmes critères pour sélectionner et embaucher les gestionnaires actifs, et pour évaluer leur rendement et décider de les conserver ou non. Alors que le processus de sélection peut comprendre un examen poussé du processus de placement et de constitution du portefeuille du gestionnaire, voire de sa culture, les critères d’évaluation périodique, eux, sont souvent plus axés sur le rendement à court terme. C’est là qu’il faut revoir nos façons de faire et mesurer ce qui compte, au lieu d’opter pour la facilité.

Par ailleurs, il faut préciser en fonction de quelles normes et de quels délais on peut s’attendre à ce qu’une stratégie surperforme et accepter qu’elle sous-performe. Privilégiez la solidité du processus plutôt que la personnalité. Enfin et surtout, passez en revue les normes d’évaluation avec les clients et veillez à replacer l’évaluation dans son contexte : autrement dit, considérez à quel point du cycle de marché vous avez embauché et/ou remplacé un gestionnaire. Durant les périodes de volatilité accrue, la sous-performance peut s’expliquer par la gestion active du risque, puisque celle-ci oblige parfois à aller à contre-courant afin d’atténuer le risque.

Repérer les compétences et comprendre ce qui influe sur les résultats

Les conseillers et les intermédiaires doivent non seulement trouver les personnes qui possèdent des compétences actives, mais aussi mettre ces compétences en adéquation avec les objectifs des clients. Pour ce faire, il faut bien comprendre les facteurs qui déterminent les résultats de placement. Pour les clients ayant des objectifs à long terme, le tout premier de ces facteurs est selon nous une philosophie de placement à long terme.

Au-delà de sa philosophie, qu’est-ce qui dit qu’un gestionnaire actif suit vraiment une approche à long terme? Quels sont les critères essentiels? À notre avis, un horizon de détention long est le meilleur indicateur de la philosophie à long terme et des compétences actives d’un gestionnaire. En fait, d’après une étude, les fonds qui ont un horizon de détention long dégagent de meilleurs rendements corrigés du risque que ceux qui ont un horizon de détention court, qu’ils surclassent de 2,4 % à 3,8 % par an6.

L’horizon de détention compte, parce qu’il montre selon nous qu’un gestionnaire actif a fait un travail de recherche poussé, qu’il a su repérer les fondamentaux considérés comme solides à long terme et qu’il est donc convaincu du bien-fondé de sa thèse de placement. Cette conviction ne se limite pas à la part active ou à la concentration : elle se traduit plutôt par la volonté d’investir l’argent des clients à long terme en se fondant sur un avantage analytique – l’information que le marché pourrait éventuellement récompenser.

Outre l’horizon de détention et la valeur d’une vision à long terme, nous entendons de plus en plus parler d’investissement durable et responsable et de la prise en compte croissante des facteurs environnementaux, sociaux et liés à la gouvernance (ESG). À notre avis, ces résultats ne devraient pas être considérés isolément, mais plutôt correspondre exactement à ce qu’on doit attendre d’un gestionnaire actif doté d’une vision à long terme, car ce gestionnaire devrait savoir ce qu’il possède en votre nom. Les gestionnaires actifs devraient étudier les fondamentaux et, en plus d’évaluer les facteurs financiers, collaborer avec les sociétés afin de comprendre quels facteurs ESG pourraient leur faire courir des risques, dans le cadre du processus d’évaluation de leur succès futur. Telles sont les compétences actives dont on a besoin pour favoriser une propriété responsable et un investissement durable pour les clients.

Il faudra du temps pour corriger le décalage entre les investisseurs et les gestionnaires d’actifs. Mais il est temps de reconnaître l’avantage et les effets de cette mise en adéquation active. En réévaluant la façon dont ils repèrent les compétences actives, en repensant la façon de les mesurer et en reconnaissant la valeur d’une philosophie à long terme, les conseillers et les intermédiaires pourraient créer davantage de valeur à long terme pour les clients, voire les aider à atteindre de meilleurs résultats de placement.

Méthodologie

À propos de l’étude de la MFS sur la perception à l’égard de la gestion active3

Depuis trois ans, MFS Gestion de placementsMD s’associe à CoreData Research, un tiers fournisseur d’études de marché indépendant, pour mener une étude auprès de conseillers, d’investisseurs institutionnels et d’acheteurs professionnels en Amérique du Nord, en Amérique latine, en Europe et dans la région Asie-Pacifique. Les résultats du sondage de 2016 présentés ici reflètent le point de vue de 125 acheteurs professionnels des États-Unis, du Canada, du Royaume-Uni, de l’Allemagne et de la Suisse et de 500 conseillers de détail des États-Unis, de l’Amérique latine et de l’Italie.

Notes

1 L’alpha est un indicateur du rendement corrigé du risque d’un portefeuille. Comparativement au bêta du portefeuille, un alpha positif indique un rendement supérieur aux attentes, et un alpha négatif, un rendement inférieur aux attentes. Le bêta est un indicateur de la volatilité du portefeuille par rapport à l’ensemble du marché. Un bêta inférieur à 1,0 indique un risque inférieur à celui du marché, alors qu’un bêta supérieur à 1,0 indique un risque supérieur à celui du marché. En tant qu’indicateur de risque, il est surtout fiable lorsque les variations du rendement du portefeuille sont très corrélées avec celles de l’indice choisi pour représenter le marché.

2 Selon la MFS, la gestion compétente active comprend l’un ou plusieurs des comportements suivants : faire preuve de conviction par une faible rotation du portefeuille et une part active élevée; ajouter de la valeur lorsque les marchés sont volatils; et mener des recherches intégrées tout en récompensant l’esprit de collaboration.

3 Étude de 2016 de la MFS sur la perception à l’égard de la gestion active.

4 Ibid.

5 Ibid.

6 Source : Lan, Chunhua, Fabio Moneta et Russ Wermers, «Holding Horizon: A New Measure of Active Investment Management», American Finance Association Meetings 2015 Paper. Les fonds à horizon court conservent leurs titres en moyenne pendant 1,91 an alors que les fonds à horizon long les conservent pendant 6,85 ans. L’univers considéré est celui des fonds communs d’actions américaines gérés activement, qui a été créé en recoupant la base de données sur les placements en fonds communs de Thomson Reuters et la base de données des fonds communs du Center for Research in Securities Prices (CRSP). L’échantillon final comprenait 2 969 fonds d’actions.

Mise en garde de MFS Investment Management

Les vues exprimées sont celles de l’auteur et elles peuvent changer à tout moment. Ces vues sont présentées à titre informatif uniquement; elles ne doivent pas être prises en compte à des fins de souscription de titres ou à titre de conseils en matière de placement de la part du conseiller.

À moins d’indication contraire, les logos et les noms des produits et services sont des marques de commerce de la MFS® et de ses filiales et peuvent être enregistrés dans certains pays.

Publié aux États-Unis par la MFS Institutional Advisors, Inc. (la «MFSI») et la MFS Investment Management. Publié au Canada par MFS Gestion de placements Canada limitée. Aucune commission des valeurs mobilières ni aucune autre autorité similaire au Canada ne s’est prononcée sur cette communication. Publié au Royaume-Uni par MFS International (U.K.) Limited («MIL UK»), une société privée à responsabilité limitée inscrite en Angleterre et au pays de Galles sous le numéro 03062718, dont les activités de placement sont autorisées et réglementées par la UK Financial Conduct Authority. Le siège social de MIL UK, une filiale indirecte de MFS, se trouve au 1, Carter Lane, Londres (EC4V 5ER). La société fournit des produits et services de placement à des investisseurs institutionnels du monde entier. Ce matériel est réservé aux investisseurs professionnels uniquement (comme le permettent les lois propres à chaque pays). On ne devrait pas s’y reporter ou le distribuer si de telles actions sont contraires à la réglementation du pays en question. Publié à Hong Kong par MFS International (Hong Kong) Limited («MIL HK»), une société privée à responsabilité limitée inscrite auprès de la Hong Kong Securities and Futures Commission («SFC») et réglementée par celle-ci. MIL HK est une filiale indirecte en propriété exclusive de Massachusetts Financial Services Company, un conseiller en placement et un promoteur de fonds établi aux États-Unis et inscrit auprès de la US Securities and Exchange Commission. MIL HK est autorisée à exercer des activités réglementées liées à la négociation de titres et à la gestion d’actifs et peut fournir certains services de placement à des «investisseurs professionnels» au sens de la Securities and Futures Ordinance («SFO»). Publié à Singapour par MFS International Singapore Pte. Ltd., une société privée à responsabilité limitée inscrite à Singapour sous le numéro 201228809M, dont les activités sont autorisées et réglementées par la Monetary Authority of Singapore. Publié en Amérique latine par MFS International Ltd. Aux investisseurs d’Australie : MFSI et MIL UK sont dispensées de l’exigence d’obtenir un permis pour la prestation de services financiers en Australie en vertu de la Corporations Act 2001, à l’égard des services financiers qu’elles offrent. MFS International Australia Pty Ltd («MFS Australia») détient un permis pour la prestation de services financiers en Australie sous le numéro 485343. En Australie et en Nouvelle-Zélande, MFSI est réglementée par la Securities & Exchange Commission des États-Unis aux termes des lois des États-Unis et MIL UK est réglementée par la Financial Conduct Authority du Royaume-Uni aux termes des lois du Royaume-Uni, lesquelles diffèrent des lois d’Australie et de Nouvelle-Zélande. MFS Australia est réglementée par la Australian Securities and Investments Commission.

Mise en garde de Placements mondiaux Sun Life (Canada) inc.

Les placements dans les fonds communs peuvent donner lieu à des courtages, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez consulter le prospectus du fonds. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur ne constitue pas une indication de leur rendement futur.

Cet article a été publié pour la première fois aux États-Unis par MFS Institutional Advisors, Inc. en février 2018 et est publié au Canada par Placements mondiaux Sun Life (Canada) inc. (avec son autorisation). Le présent document contient des renseignements sommaires publiés à titre indicatif. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Placements mondiaux Sun Life (Canada) inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ou des conseils financiers, fiscaux, juridiques ou comptables s’appliquant à des cas particuliers. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Placements mondiaux Sun Life (Canada) inc. ou dont le sous-conseiller est MFS Institutional Advisors, Inc. ou MFS Investment Management. Ils ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Ce document peut contenir des énoncés prospectifs concernant l’économie et les marchés, leur évolution future, ainsi que des stratégies ou des perspectives. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers. Ils sont soumis à des incertitudes et à des risques intrinsèques, de sorte que les prévisions et les projections pourraient ne pas se matérialiser. Les événements et les résultats réels pourraient différer sensiblement de ceux qui sont indiqués ou prévus dans ce document, en raison d’un certain nombre de facteurs importants. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans ce document.

© Placements mondiaux Sun Life (Canada) inc., 2019.

Les sociétés Placements mondiaux Sun Life (Canada) inc., MFS Institutional Advisors, Inc. et MFS Gestion de placements Canada limitée sont membres du groupe Financière Sun Life.