Récolte de pertes en capital : comment générer un alpha fiscal ?

Pour mieux tirer profit d’une stratégie de récolte de pertes de capital, il faut bien cerner le moment idéal. Dans certains cas, il est même possible de générer un alpha fiscal avec une telle stratégie

Les ventes à perte de titres sont souvent effectuées vers la fin de l’année, souvent dans le cadre d’un ‘’ménage’’ d’un portefeuille. Une stratégie de récolte de pertes de capital est une planification dans laquelle un investisseur vend proactivement un placement à perte, pas dans le but d’effectuer du ‘’market-timing’’ ou de rééquilibrer son portefeuille, mais dans le but explicite d’amasser une perte qui est disponible dans son portefeuille. Idéalement, la perte générée viendra contrebalancer un gain enregistré par le client au cours des trois années précédentes. Ainsi le client pourra généralement éponger un gain réalisé dans une déclaration d’impôt d’une des trois années précédentes, et possiblement obtenir un retour d’impôt dans sa prochaine déclaration d’impôt. Idéalement, ce retour d’impôt sera réinvesti par le client , comme nous le verrons plus-bas.

Toutefois, ce type de stratégie doit être soigneusement planifiée pour en éviter les pièges. Si un client vend un placement à perte, mais sans gain à déclarer en contrepartie, la stratégie fera chou blanc. Aucune économie d’impôt immédiate ne sera générée.

Quelques règles de base

- Le régime fiscal canadien permet que la perte en capital découlant de la vente d’un placement soit utilisée pour compenser tout gain en capital réalisé au cours de l’année d’imposition.

- Seuls les placements non enregistrés peuvent être utilisés dans une stratégie de récolte de pertes de capital. Cela inclut les actions, les obligations, les fonds communs de placement et les fonds négociés en bourse.

- Une perte en capital peut être reportée jusqu’à trois années d’imposition précédentes. Elle peut l’être aussi indéfiniment sur les années ultérieures.

- Un investisseur ou une personne qui lui est affiliée ne peut racheter le même titre dans les 30 jours suivant la vente. Si tel est le cas, le gain en capital qui découle de la vente à perte sera refusé.

Veuillez consulter notre article écrit sur la réalisation de pertes en capital : Règles relatives aux pertes apparentes – Avez-vous trébuché sur celles-ci ?

Générer un alpha fiscal : deux scénarios

Il est toutefois possible d’aller plus loin que de compenser le gain en capital d’un client avec une perte. Voici deux situations particulières pouvant permettre à un client investisseur de générer un alpha fiscal.

Scénario 1 : réinvestir l’économie d’impôt qui sera réalisée

On peut générer un alpha fiscal grâce à un placement vendu à perte en y investissant l’économie d’impôt qui en découlera.

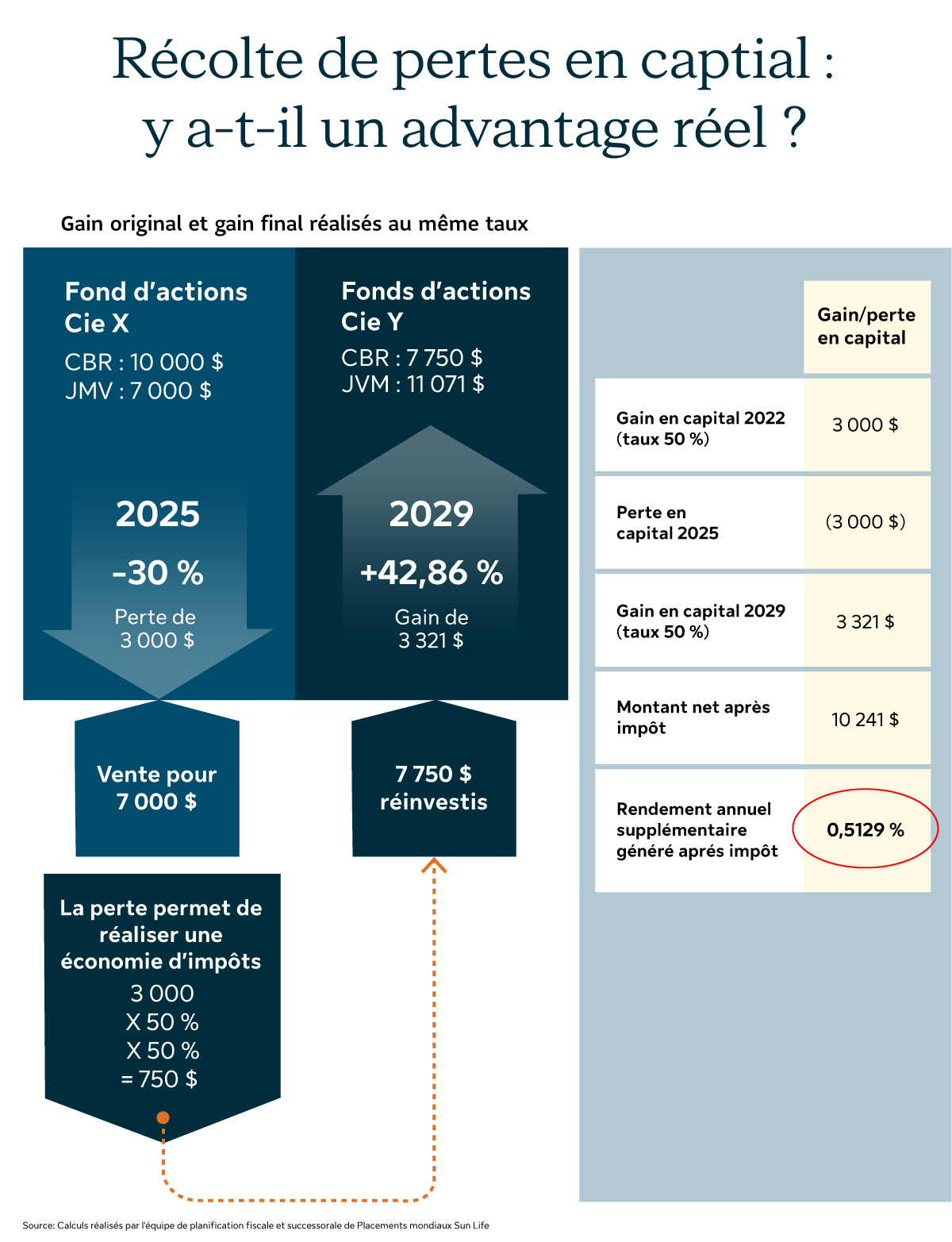

Un placement acquis au coût de 10 000 $ et vendu à perte au coût de 7 000 $, résultera en une perte en capital pour le client. Si cette perte en capital est appliquée à l’encontre d’un gain en capital réalisé par le client lors d’une des trois années antérieure, elle procurera une économie d’impôt de 750 $, si on utilise un taux d’imposition de 50 %.

Qu’arrive-t-il si le client réinvestit seulement 7 000 $ et que le placement se retrouve sa valeur de 10 000 $ par la suite ? L’économie d’impôt générée par la perte ne viendra que contrebalancer l’impôt à payer sur le gain en capital, et il n’y aura aucune amélioration situation financière du client

Que se produit-il toutefois si on y ajoute à la somme réinvestie le montant de l’économie d’impôt de 750 $ qui sera éventuellement réalisée ? Le rendement généré par le montant de l’économie d’impôt investi procurera un alpha fiscal.

Voici un exemple :

Example détaillé : Imaginons le scénario d’un investisseur qui détient un placement à perte. Son coût est de 10 000 $ et sa juste valeur marchande (JVM) est maintenant de 7 000 $. Le client a réalisé un gain en capital de 3 000 $ lors d’une des trois années précédentes alors qu’il était dans une fourchette d’imposition de 50 %. Le client vend le titre à perte, viendra éponger le gain réalisé en 2022, et pourra ainsi obtenir un retour d’impôt d’approximativement 750 $ (3 000 X 50 % X 50 %). Le client ne souhaite toutefois pas ‘’fixer’’ sa perte. Il réinvestit dans un autre placement qui ne sera pas considéré comme un bien identique, pour 7 750 $ (7000 $ provenant du produit de la vente du placement + 750 $ provenant de ses économies personnelles qu’il pourra se rembourser lors de la prochaine déclaration d’impôt) Si ce deuxième placement retrouve sa valeur initiale par unité en 2029, la JVM du deuxième placement sera dorénavant de 11 071 $ (10 241 $ après impôt). À la revente du deuxième placement, le client réalisera un gain en capital de 3 321 $ (3 241 après impôt), au lieu de 3 000 $ s’il n’avait pas réinvesti l’économie d’impôt (son gain en capital réalisé lors de la deuxième transaction aurait été de 0 $ (3 000 $- 3 000 $), et aucun alpha fiscal n’aurait été généré par la stratégie). Mais si le client réinvesti l’économie d’impôt de 750 $, il générera un alpha fiscal approximatif de 0.5129% par année, sur une période de trois ans.

Scénario 2 : tirer avantage des fourchettes d’imposition différentes

Ce scénario peut même procurer un meilleur rendement s’il y a une différence dans le taux d’imposition du client, et ce entre le moment où les gains en capital initial et final ont été réalisés.

Sur une période de détention de cinq ans, si la transaction initiale a été réalisée dans une fourchette d’imposition élevée et que la transaction finale a été réalisée a un faible taux d’imposition, l’alpha fiscal peut grimper jusqu’à 143 points de base*. Toutefois, l’inverse est aussi possible. Si on éponge un gain en capital initial réalisé à petit taux, alors que la deuxième transaction est réalisée à un taux plus élevé, il sera possible que cette transaction génère un alpha fiscal négatif. Dans certains cas, cette différence peut aller jusqu’à -56 points de base*. Tout dépend du différentiel du taux d’imposition entre le moment de la transaction initiale et de la transaction finale. En moyenne, ce gain sera de 44 points de base*. Il est donc important de bien connaître le taux effectif marginal d’imposition de son client lorsque l’on souhaite mettre en place une telle stratégie.

Liste de rappel

Si l’on veut mettre ce genre de stratégie en place, il faut bien connaître la situation fiscale du client. Voici quelques questions à aborder avec lui :

- Déclenchera-t-on les règles sur les pertes apparentes ?

Pour en savoir plus, cliquez ici.

- A-t-il du gain en capital réalisé dans les trois années antérieures ?

- Sera-t-il capable de réinvestir son économie d’impôt ?

- Quels étaient ses taux d’imposition ?

- Au moment de la transaction initiale ?

- Au moment de la transaction finale ?

Au bout du compte, ces taux d’imposition vont influer sur l’alpha fiscal généré par cette transaction.

*Calculs effectués par l’équipe de planification fiscale et successorale de Placements mondiaux Sun Life, selon des tables d’imposition traditionnelles, selon les fourchettes d’imposition applicables au Québec en 2025. Comparaisons selon huit fourchettes d’imposition (64 scénarios), à l’achat du titre et à sa disposition cinq ans plus tard.

Le contenu de cet article est fourni à titre informatif uniquement. Il ne doit en aucun cas tenir lieu de conseils professionnels d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement, ou se substituer à de tels conseils. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée de cet article pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération au moment d’élaborer votre plan financier. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Gestion d’actifs PMSL inc. se dégage de toute responsabilité liée aux pertes que peuvent entraîner les stratégies contenues dans cet article.

Les cas traités sont hypothétiques et ne constituent pas des scénarios de Clients réels. La situation de chaque Client est unique du point de vue du revenu et de l’impôt et pourrait comporter des aspects dont la complexité dépasse la portée de l’information contenue dans ce document. Les investisseurs devraient consulter un conseiller en placements ou un conseiller fiscal pour passer en revue leur situation personnelle avant de mettre en place une stratégie de placement.