%20(002).jpg)

Revue hebdomadaire de l’actualité économique mondiale et des marchés financiers.

Pourquoi les actions américaines à moyenne capitalisation? Trouver le juste équilibre

15 novembre 2021

Si vous investissez en vue d’atteindre des objectifs financiers à long terme, il est primordial de comprendre la relation qui existe entre la taille des sociétés, le potentiel de rendement et le risque.

Comprendre la capitalisation boursière:

Si vous investissez en vue d’atteindre des objectifs financiers à long terme, il est primordial de comprendre la relation qui existe entre la taille des sociétés, le potentiel de rendement et le risque. La capitalisation boursière est la valeur totale des actions d’une société. On la calcule en multipliant le cours de l’action par le nombre total d’actions en circulation. La capitalisation boursière vous donne une idée de la taille relative d’une société par rapport à une autre.

Les sociétés à faible, à moyenne et à forte capitalisation présentent généralement certaines caractéristiques :

Faible cap. |

Moyenne cap. |

Forte cap. |

|---|---|---|

| Phase de développement | Phase de forte croissance | Phase de maturité/de déclin |

Caractéristiques générales de la société :

|

Caractéristiques générales de la société :

|

Caractéristiques générales de la société :

|

| Risque commercial élevé | Risque commercial faible |

À titre indicatif seulement.

Définition des sociétés américaines à moyenne capitalisation

L’indice Russell Midcap sert communément à mesurer le rendement des actions américaines à moyenne capitalisation. Il comprend plus de 800 sociétés et représente environ 31 % du marché boursier américain* .

| Taille de la société | Petite | Moyenne | Grande |

|---|---|---|---|

| Indice de référence | Indice Russell 1000 | Indice Russell 1000 | Indice Russell 1000 |

| Capitalisation boursière moyenne | 3,4 G$ US | 25,5 G$ US | 201,9 G$ US |

| % approx. du marché boursier américain | 10 % | 31 % | 59 % |

| Nombre de sociétés | 1 971 | 825 | 1 021 |

Sources : Morningstar Direct, indices Russell. Données au 31 août 2021.

* Selon la définition de l’indice Russell 1000, qui mesure le rendement du segment à forte capitalisation de l’univers des actions américaines.

Caractéristiques des sociétés américaines à moyenne capitalisation

Les sociétés américaines à moyenne capitalisation sont généralement dans leur phase de forte croissance. Elles combinent deux éléments positifs du cycle d’expansion des affaires : une croissance accélérée des investissements et une diminution du risque commercial. Ensemble, ces deux éléments offrent un juste équilibre aux investisseurs. Les sociétés américaines à moyenne capitalisation présentent également plusieurs attributs intéressants, notamment :

- des produits et stratégies de marché bien établis;

- une forte rentabilité historique;

- des équipes de direction bien rodées;

- un potentiel de croissance à long terme.

Les sociétés américaines à moyenne capitalisation sont souvent en train d’accroître leur part de marché ou d’améliorer leur compétitivité globale. Leur rentabilité, leurs stratégies de produits et leurs principaux avantages concurrentiels reflètent généralement une certaine évolution. Ce sont des entreprises bien établies, souvent présentes dans des secteurs qui connaissent – ou devraient connaître – une croissance rapide. Cette étape de leur croissance déterminera probablement si elles réaliseront leur plein potentiel.

Pourquoi les actions américaines à moyenne capitalisation?

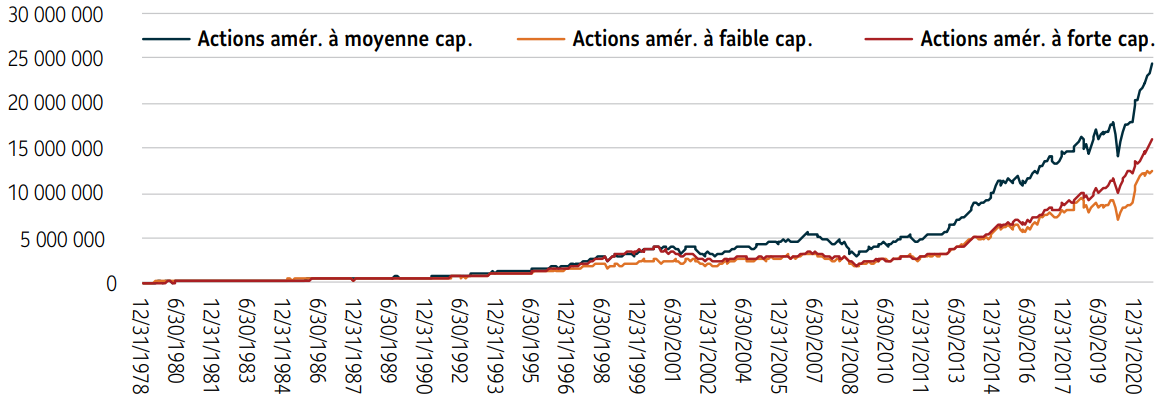

Surperformance à long terme

Les qualités ci-dessus se sont traduites par plus de 40 ans de surperformance constante par rapport aux sociétés à faible et à forte capitalisation. Le tableau ci-dessous illustre les rendements des actions à faible, à moyenne et à forte capitalisation (représentées par les indices Russell) depuis 1979. Durant cette période, les sociétés à moyenne capitalisation ont progressé davantage que celles à forte et à faible capitalisation.

Croissance de 100 000 $ de janvier 1979 au 31 août 2021

À titre indicatif seulement. Source : Morningstar Direct, période terminée le 31 août 2021. Les actions américaines à moyenne capitalisation sont représentées par l’indice Russell Midcap, les actions américaines à forte capitalisation, par l’indice Russell 1000, et les actions américaines à faible capitalisation, par l’indice Russell 2000. Il est impossible d’investir directement dans un indice. Les fonds communs de placement sont soumis à des frais et à des dépenses qui ne s’appliquent pas aux indices, ce qui en réduit les rendements.

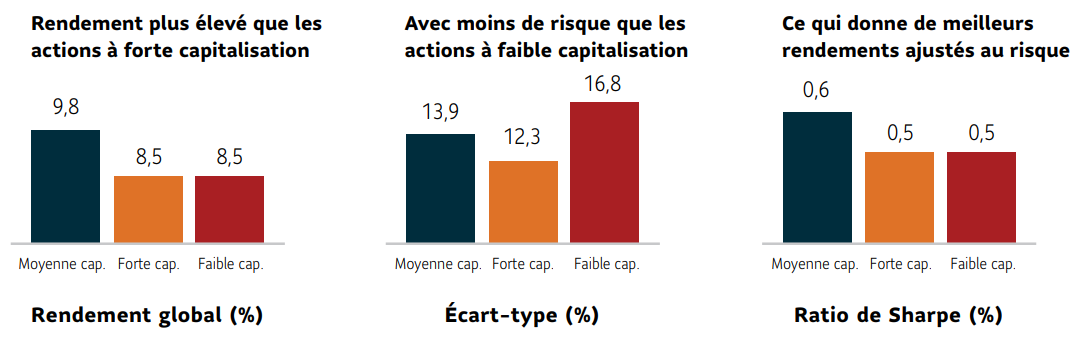

Solides rendements ajustés au risque

Les sociétés à moyenne capitalisation possèdent certaines des meilleures caractéristiques des grandes et des petites sociétés : elles croissent généralement plus rapidement que les grandes entreprises, avec souvent moins de volatilité que les petites. Elles offrent donc un potentiel de forte plus-value du capital et une diversification par taille. Au cours des 20 dernières années, les actions à moyenne capitalisation ont dégagé de meilleurs rendements ajustés au risque, comme le montrent les chiffres ci-dessous :

À titre indicatif seulement. Source : Morningstar Direct. Rendements globaux annualisés, écarts-types et ratios de Sharpe pour la période de 20 ans terminée le 31 août 2021. Les actions américaines à moyenne capitalisation sont représentées par l’indice Russell Midcap, les actions américaines à forte capitalisation, par l’indice Russell 1000, et les actions américaines à faible capitalisation, par l’indice Russell 2000. Il est impossible d’investir directement dans un indice. Les fonds communs de placement sont soumis à des frais et à des dépenses qui ne s’appliquent pas aux indices, ce qui en réduit les rendements. Le ratio de Sharpe est une mesure du rendement ajusté au risque par unité de risque pris. Plus le ratio est élevé, mieux c’est. Le numérateur est la différence entre un rendement annualisé et le rendement d’un actif sans risque. Le dénominateur est l’écart-type annualisé. L’écart-type est une mesure de la variation du rendement d’un actif par rapport à son rendement moyen au cours d’une période donnée. Plus l’écart-type est élevé, plus grande est la volatilité des rendements par rapport au rendement moyen (et donc le risque).

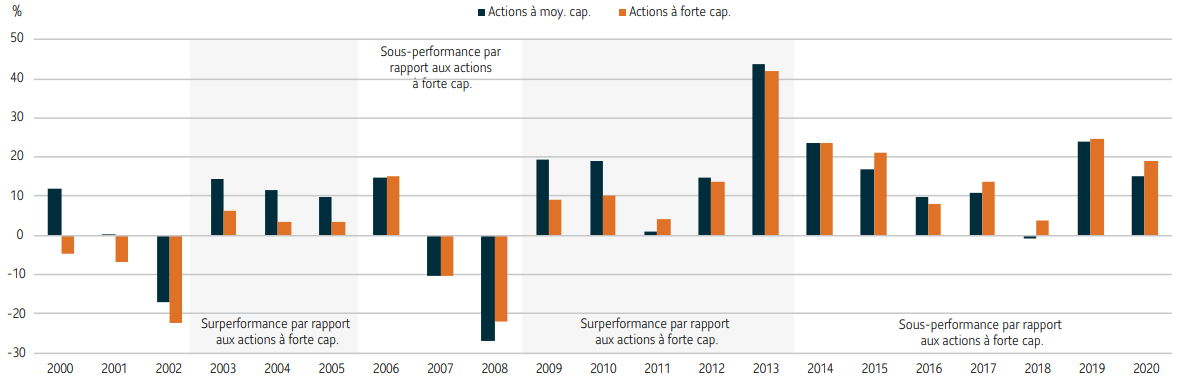

Les actions à moyenne capitalisation enregistrent souvent de bons résultats après une reprise du marché

En examinant d’encore plus près les rendements des actions américaines à moyenne capitalisation, on constate que cette catégorie d’actif peut dégager d’excellents rendements au sortir d’une récession. Souvent, les sociétés à moyenne capitalisation surclassent les sociétés à forte capitalisation aux premiers stades d’une reprise économique, alors que les investisseurs commencent à prendre plus de risques. Par exemple, après la récession du début des années 2000 aux États-Unis, les actions à moyenne capitalisation ont surclassé les actions à forte capitalisation trois ans de suite (de 2003 à 2005). Elles ont également enregistré de très bons résultats après la crise financière qui a secoué le monde de décembre 2007 à juin 20091 . Comme le montre le graphique ci-dessous, de 2009 à 2013, les actions à moyenne capitalisation ont mieux fait que leurs homologues à forte capitalisation durant quatre des cinq années qui ont suivi cette récession.

Rendements pour l’année civile (2000 - 2020)

Source : Morningstar Direct. Données au 31 août 2021. Les actions américaines à moyenne capitalisation sont représentées par l’indice Russell Midcap et les actions américaines à forte capitalisation, par l’indice Russell 1000. Il est impossible d’investir directement dans un indice. Les fonds communs de placement sont soumis à des frais et à des dépenses qui ne s’appliquent pas aux indices, ce qui en réduit les rendements.

Plus récemment, de 2014 à 2020, les actions à moyenne capitalisation sont restées à la traîne des actions à forte capitalisation. Cette plus longue période de sous-performance indique que les actions à moyenne capitalisation forment peut-être un segment négligé du marché aujourd’hui.

De plus, même si le rendement passé n’est pas garant de l’avenir, à mesure que les économies se remettent de la récession provoquée par la COVID-19 en 2020, les actions américaines à moyenne capitalisation pourraient offrir des occasions intéressantes au cours des années à venir.

Cibles d’acquisition intéressantes

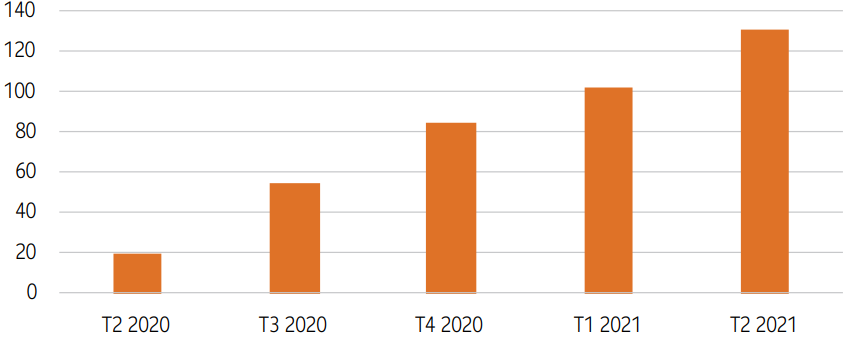

Au-delà des rendements, les sociétés à moyenne capitalisation pourraient également devenir des cibles d’acquisition intéressantes pour les grandes sociétés. Il est souvent plus facile pour une grande société d’acquérir une innovation ou une gamme de produits particulière que de la créer à l’interne.

Même si la pandémie de COVID-19 n’est pas terminée, l’économie mondiale affiche des signes de reprise. Au cours des deux premiers trimestres de 2021, 233 opérations de fusion ont été annoncées aux États-Unis, soit environ 96 % du total pour l’ensemble de 2018. Même en cas de stagnation des fusions et acquisitions durant le reste de l’année, le résultat serait presque 100 % supérieur à celui de 2020, qui a fortement souffert de la pandémie. Le nombre d’opérations devrait rester élevé à l’aube de 20222.

Opérations de fusion et acquisition visant des moyennes entreprises T2 2020 - T2 2021

Source : Bryan Cave Leighton Paisner (BCLP), « Mid-Market M&A Barometer, Issue 2: August 2021. »

Cela augure bien pour le rendement futur des actions à moyenne capitalisation, dont le cours a tendance à réagir à la hausse aux rumeurs de fusion.

Couverture par les chercheurs et les analystes

Enfin, malgré l’équilibre risque/rendement offert par les actions à moyenne capitalisation, les chercheurs et les spécialistes de l’analyse fondamentale (qui étudient et mesurent la valeur des titres) ne leur accordent pas toujours l’attention qu’elles méritent. Ils préfèrent se concentrer sur les actions à forte et (dans une moindre mesure) à faible capitalisation3. Cela s’explique par le fait que les sociétés à forte capitalisation sont souvent des entreprises très connues, qui suscitent une forte couverture médiatique. Les sociétés à faible capitalisation sont peut-être moins suivies par les analystes, mais les chercheurs étudient en revanche depuis longtemps la façon dont elles peuvent s’intégrer à un portefeuille de placement – des travaux qui peuvent facilement servir de base à de nouvelles études. Certains investisseurs croient peut-être couvrir toutes les catégories d’actifs en incluant uniquement des actions à forte et à faible capitalisation dans leur portefeuille, négligeant du même coup les actions à moyenne capitalisation. Ils pourraient donc se priver des avantages offerts par une importante catégorie d’actif.

Exploitez les occasions de placement en actions à moyenne capitalisation

Fonds croissance américain à moyenne capitalisation MFS Sun Life

Une équipe de placement chevronnée de la MFS Investment Management agit à titre de sous-conseiller du Fonds croissance américain à moyenne capitalisation MFS Sun Life. Elle adopte l’approche selon laquelle les investisseurs en actions à moyenne capitalisation peuvent obtenir de solides rendements ajustés au risque en privilégiant les sociétés de grande qualité générant une forte croissance à long terme.

Le fonds est géré par la même équipe que le Fonds croissance américain MFS Sun Life, un des plus anciens fonds de Placements mondiaux Sun Life.

Voici ce que le Fonds croissance américain à moyenne capitalisation MFS Sun Life offre aux investisseurs :

- accès à des sociétés américaines novatrices de taille moyenne;

- exposition à des sociétés de haute qualité ayant un potentiel de croissance des bénéfices durable et supérieur à la moyenne;

- approche à long terme fondée sur la recherche et axée sur la sélection des actions sur des cycles de marché complets;

- possibilité de miser sur la plateforme de recherche mondiale de la MFS pour découvrir les perles rares du marché des actions à moyenne capitalisation.

Pour en savoir plus, communiquez avec votre conseiller ou : Visitez https://placementsmondiauxsunlife.com/choisissezMFS

1 Périodes de récession définies par le National Bureau of Economic Research (NBER).

2 Source : Bryan Cave Leighton Paisner (BCLP), « Mid-Market M&A Barometer, Issue 2: August 2021. »

3 State Street Global Advisors, « Investing in the Potential Sweet Spot: The Case for Mid Caps », par Matthew J. Bartolini, CFA, chef de SPDR Americas Research, 28 janvier 2021.

Les placements dans des fonds communs de placement peuvent donner lieu à des courtages, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur ne constitue pas une indication de leur rendement futur.

Les renseignements contenus dans ce document sont fournis à des fins informatives uniquement. Ils ne doivent en aucun cas remplacer des conseils personnels d’ordre financier, fiscal, juridique ou comptable, ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ils ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Notez que les énoncés prospectifs contenus dans ce document sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans le présent article.