Vous connaissez la date limite pour fermer votre REER. Mais que ferez-vous de votre argent? Voici les options qui s’offrent à vous.

La stratégie de réserve de liquidités

23 avril 2020

Gérer la volatilité des marchés à la retraite.

Trois risques potentiels mettent en péril votre mieux-être financier à la retraite :

- Risque de longévité – le risque que vous épuisiez votre épargne

- Risque d’inflation – le risque que le coût de la vie dépasse ce que vous aviez planifié

- Risque de marché – le risque que la volatilité des marchés réduise la valeur de votre portefeuille

- Risque lié à la séquence des rendements – le risque que les marchés chutent juste avant votre retraite ou au début de celle-ci, rendant difficile la récupération de votre épargne

Une bonne stratégie de placement peut vous aider à planifier le risque de longévité et le risque d’inflation, mais le risque de marché est probablement le plus imprévisible, et surtout le plus néfaste pour votre mieux-être financier. C’est particulièrement le cas au début de la retraite.

C’est ici qu’entre en scène la stratégie de réserve de liquidités.

De quoi s’agit-il?

Une stratégie de réserve de liquidités peut vous aider à stabiliser votre revenu de retraite quand les marchés sont volatils. Cela consiste à placer une partie de votre portefeuille dans des liquidités pour répondre à vos besoins courants tout en diversifiant le reste pour continuer de profiter des marchés.

À qui cela s’adresse-t-il?

Les retraités qui comptent sur leur portefeuille pour recevoir un revenu régulier et qui sont préoccupés par la volatilité des marchés pourraient envisager l’utilisation d’une stratégie de réserve de liquidités.

Quels sont les avantages?

Une stratégie de réserve de liquidités peut vous aider à :

- Réduire l’impact du risque lié à la séquence des rendements sur votre portefeuille

- Accroître la liquidité de votre portefeuille pour mieux gérer les achats importants ou les dépenses imprévues

- Assurer que votre revenu à court terme n’est pas menacé par les baisses des marchés

La séquence des rendements est l’ordre dans lequel les gains ou les pertes se produisent dans le portefeuille. C’est un aspect particulièrement important quand vous commencez à retirer un revenu de votre portefeuille (phase de retrait).

L’exemple 1 montre ce qui arrive à un placement de 100 000 $ sur dix ans pendant la période d’accumulation, quand un investisseur épargne pour la retraite. Les trois scénarios hypothétiques affichent tous des rendements annuels moyens de 7 %, qui se produisent dans des ordres différents. Toutefois, comme aucun retrait n’est effectué, la valeur en dollars de clôture est la même dans les trois cas : 196 717 $.

Exemple 1 : Séquence des rendements pendant la phase d’accumulation

| Années d’accumulation | Scénario 1 (rendements stables) |

Scénario 2 (bons rendements au début) |

Scénario 3 (rendements médiocres au début) |

|---|---|---|---|

| 1 | 7 % | 10 % | -7 % |

| 2 | 7 % | 14 % | -4 % |

| 3 | 7 % | 13 % | 21 % |

| 4 | 7 % | 23 % | -1 % |

| 5 | 7 % | -4 % | 10 % |

| 6 | 7 % | 10 % | -4 % |

| 7 | 7 % | -1 % | 23 % |

| 8 | 7 % | 21 % | 13 % |

| 9 | 7 % | -4 % | 14 % |

| 10 | 7 % | -7 % | 10 % |

| Rendement annuel moyen | 7 % | 7 % | 7 % |

| Valeur du portefeuille | 196,717 $ | 196,717 $ | 196,717 $ |

L’exemple 2 montre ce qui arrive à un placement de 100 000 $ sur dix ans quand un investisseur retire 7 000 $ par an. Alors que le rendement annuel moyen est de 7 % dans les trois scénarios, l’ordre des rendements change le résultat final. Des rendements médiocres au début de la période de placement (scénario 3) entraînent l’accumulation d’un capital beaucoup moins élevé à la fin de cette période.

Exemple 2 : Séquence des rendements en phase de retrait

| Années d’accumulation | Scénario 1 (rendements stables) |

Scénario 2 (bons rendements au début) |

Scénario 3 (rendements médiocres au début) |

|---|---|---|---|

| 1 | 7 % | 10 % | -7 % |

| 2 | 7 % | 14 % | -4 % |

| 3 | 7 % | 13 % | 21 % |

| 4 | 7 % | 23 % | -1 % |

| 5 | 7 % | -4 % | 10 % |

| 6 | 7 % | 10 % | -4 % |

| 7 | 7 % | -1 % | 23 % |

| 8 | 7 % | 21 % | 13 % |

| 9 | 7 % | -4 % | 14 % |

| 10 | 7 % | -7 % | 10 % |

| Rendement annuel moyen | 7 % | 7 % | 7 % |

| Valeur du portefeuille | 100,000 $ | 112,566 $ | 83,603 $ |

Ces illustrations ne comprennent aucun impôt, aucuns frais, ni aucune dépense.

Clairement, la séquence des rendements est très importante pendant les premières années de la retraite. L’impact de marchés défavorables est beaucoup plus grand au début de la retraite que plus tard. De fait, cela pourrait vous empêcher d’avoir assez d’argent pour toute votre retraite.

Comment fonctionne la stratégie de réserve de liquidités?

Cette approche aide à protéger votre épargne quand les marchés sont volatils, tout en vous permettant de continuer de profiter des marchés.

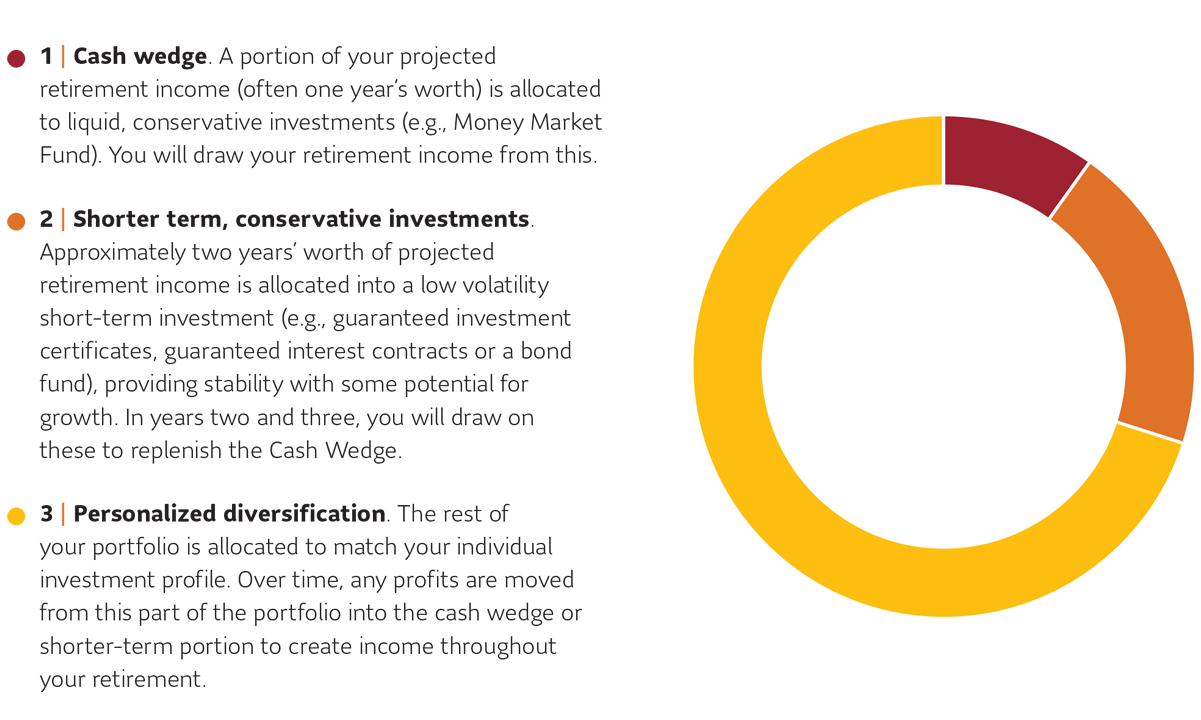

Votre conseiller peut vous montrer comment répartir votre portefeuille en trois parties :

Parlez à votre conseiller de la mise en place d’une stratégie de réserve de liquidités pour réduire le risque lié à la séquence des rendements quand vous commencez votre retraite.

Ce document est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers de placement ou d’ordre financier, fiscal, juridique ou comptable. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières. Le contenu de ce document provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou son exactitude.

Les cas traités sont hypothétiques et ne constituent pas des scénarios de Clients réels. La situation de chaque Client est unique du point de vue du revenu et de l’impôt et pourrait comporter des aspects dont la complexité dépasse la portée de l’information offerte dans ce document. Les investisseurs devraient consulter un conseiller en placements ou un conseiller fiscal pour examiner leur situation personnelle avant de mettre en place une stratégie de placement.

© Placements mondiaux Sun Life (Canada) inc., 2020.