L’homologation : les deux côtés de la médaille

Découvrez le processus d'homologation pour vous permettre de faire des choix éclairés en matière de planification successorale. Des produits de placement existent pour vous soutenir dans la création d'un plan successoral complet.

Note : Les renseignements contenus dans cet article ne s’appliquent pas au Québec. Le Québec n’exige pas de frais d’homologation. Il pourrait toutefois y avoir des frais liés au dépôt de documents pour l’homologation d’un testament qui n’est pas notarié. Pour en savoir plus, vous pouvez consulter un avocat ou un notaire.

Savez-vous ce qu’est l’homologation?

L’homologation est le processus juridique visant à confirmer que :

- votre testament est valide, et

- la personne que vous avez désignée comme liquidateur a l’autorité d’agir en cette qualité et de faire exécuter les dispositions de votre testament.

Si vous décédez sans laisser de testament (on parle d’un décès « ab intestat »), le processus de distribution de vos biens à vos héritiers par un tribunal peut s’avérer complexe.

Au décès, la plupart des testaments doivent être homologués. Pourquoi doit-on vérifier qu’un testament est valide? L’homologation sert à protéger la succession contre des personnes qui auraient des demandes illégitimes à l’égard de cette succession. Votre succession est composée de l’argent, des effets personnels, des biens et des dettes que vous avez à votre décès. Les actifs détenus aux termes de contrats d’assurance et dans des comptes enregistrés (p . ex. un REER*) pourraient ne pas faire partie de votre succession si vous avez désigné un bénéficiaire ou, quand c’est possible, un propriétaire successeur. Cela signifie qu’il n’est pas nécessaire de les faire homologuer.

Termes clés

Le liquidateur est la personne qui veille à l’exécution des dispositions de votre testament et gère vos actifs après votre décès. Il est dans votre intérêt de nommer vous-même votre liquidateur. Si vous ne le faites pas avant votre décès, c’est le tribunal qui désigne quelqu’un pour l’être. Le liquidateur peut être un membre de votre famille, un ami, ou un professionnel de confiance, comme un avocat ou un comptable.

Le testament est le document juridique qui précise à qui vous voulez distribuer votre argent et vos effets personnels, et dans quelles proportions, après votre décès. Les personnes que vous nommez dans votre testament sont vos héritiers. Le testament peut aussi indiquer la façon dont vous voulez qu’on s’occupe d’enfants mineurs et d’autres personnes à charge.

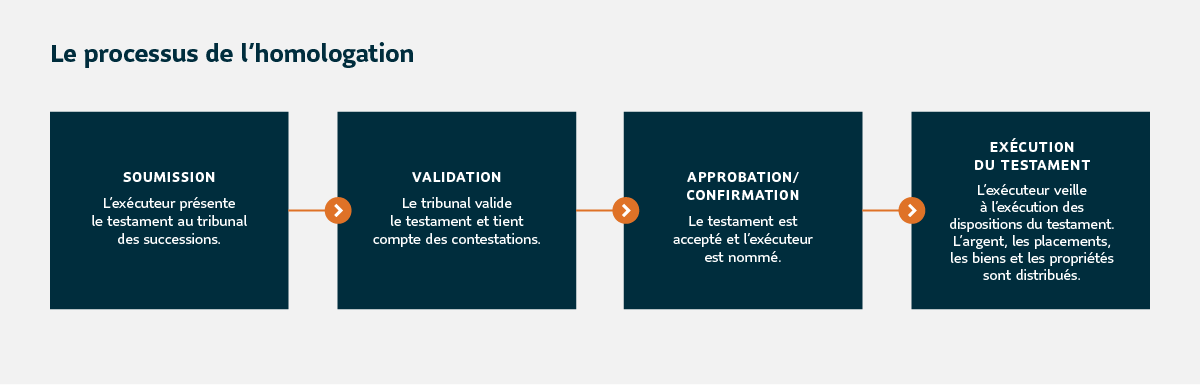

Comment fonctionne l'homologation?

L’exécuteur présente votre testament au tribunal des successions. Le tribunal détermine si votre testament est légitime par rapport à d’autres documents ou testaments proposés. À ce moment-là, il est possible que quelqu’un remette en question la légitimité de votre testament. Par exemple, en prouvant que vous avez rédigé votre testament sans en avoir la capacité mentale. Dans ce genre de situation, le tribunal peut décider de reconnaître votre précédent testament comme étant le véritable testament.

Une fois que le tribunal des successions a accepté votre testament, il détermine si la personne que vous avez désignée comme liquidateur convient toujours pour défendre vos intérêts et gérer votre succession. Si c’est le cas, le liquidateur peut faire exécuter les dispositions du testament. Le processus consiste, entre autres, à communiquer avec des institutions financières pour récupérer votre argent et vos placements pour les distribuer à vos héritiers. Cela comprend aussi la distribution de vos effets personnels et de vos biens.

Quels sont les avantages de l'homologation?

L’homologation peut être avantageuse pour les petites successions dans certaines situations, surtout quand une personne décède sans testament. Dans ces cas-là, l’homologation propose un processus étape par étape pour distribuer votre succession de façon appropriée.

Par ailleurs, il existe malheureusement des gens qui essaient de profiter d’une succession à laquelle ils n’ont pas droit. C’est de la fraude, et c’est illégal. L’homologation prouve qu’un testament est valide. Elle sert aussi à démontrer que les héritiers indiqués dans le testament sont légalement autorisés à recevoir votre argent, vos effets personnels et vos biens.

Quels sont les mauvais côtés de l'homologation?

Dans certains cas, toutefois, le processus d’homologation peut s’avérer problématique.

1. Le tribunal rend publique la valeur de la succession

Cela veut dire que vous perdez toute confidentialité. N’importe qui peut obtenir les détails de votre succession, sauf dans les rares cas où le juge ordonne une mise sous scellés. La protection des renseignements personnels est une préoccupation importante. L’accès à ces renseignements peut causer un préjudice. Quand le détail d’une succession est rendu public, les héritiers peuvent devenir la cible d’abus financiers.

Quand il est question de la confidentialité de vos héritiers, posez-vous la question : « Est-ce que je souhaite que le détail de ma succession soit rendu public? »

2. Il y a des frais

L’homologation vient avec des frais. Ces frais peuvent être très élevés et réduire la valeur de votre succession pour vos héritiers. Ils comprennent les frais d’homologation, et souvent les honoraires du liquidateur, ainsi que les frais comptables et juridiques. Ces frais varient selon la province et la taille de la succession. Habituellement, les frais d’homologation sont calculés selon une échelle. Certaines provinces exigent des frais d’homologation selon un pourcentage variable de la succession. D’autres exigent des frais d’homologation selon des tranches de la valeur de la succession.

Quand il est question de préserver la valeur de votre succession, posez-vous la question : « Comment puis-je réduire les frais? »

3. Cela peut prendre des mois avant que l’argent et les biens soient remis aux héritiers

Le processus de règlement d’une succession peut durer en moyenne de 12 à 18 mois. Les successions simples peuvent être réglées rapidement. Les successions complexes exigent plus de temps.

Quand il est question de vos héritiers, il est important de vous poser la question : « Est-ce que je veux vraiment les faire attendre? »

Les solutions

Il existe des solutions pour répondre aux questions liées à la protection des renseignements personnels, aux frais, et aux délais de règlement de la succession. Vous pouvez opter pour des contrats d’assurance vous permettant de faire croître votre actif et de nommer des bénéficiaires. Il y a deux types de contrats d’assurance :

- Contrats d’assurance-vie

- Placements liés à l’assurance

Les contrats d’assurance-vie vous permettent de subvenir aux besoins de vos proches ou de vos organismes de bienfaisance préférés après votre décès. Ils peuvent aussi servir à payer l’impôt successoral que vous pourriez devoir. Il y a de nombreux types de contrats d’assurance-vie, comme l’assurance-vie temporaire, l’assurance-vie entière et l’assurance-vie universelle.

Les placements liés à l’assurance vous permettent aussi de subvenir aux besoins de vos proches ou d’organismes de bienfaisance après votre décès. En plus, ils vous donnent la possibilité d’investir et de faire fructifier votre argent en profitant d’avantages supplémentaires. Ils peuvent comprendre des garanties et des avantages liés à la planification successorale. Ces types de contrats incluent les CIG assurance (contrats d’assurance à intérêt garanti), les rentes à constitution immédiate, et les fonds distincts (aussi appelés fonds de placement garanti ou FPG).

Avec tous ces produits, vous pouvez vous assurer que le montant de la prestation de décès et l’identité des bénéficiaires demeurent confidentiels. En effet, avec la désignation de bénéficiaires, la prestation de décès est versée directement à ces derniers, et non à votre succession.

C’est une bonne chose d’avoir un testament. Toutefois, il est aussi important de prévoir d’autres façons de transmettre vos actifs après votre décès, comme avec des contrats d’assurance. Cela peut vous aider à régler votre succession efficacement et à réduire les désagréments associés à l’homologation.

* Dans les provinces de common law, il est possible de désigner un bénéficiaire pour les placements détenus dans un REER et certains autres types de contrats enregistrés. Ce n’est toutefois pas obligatoire. S’il n’y a pas de bénéficiaire désigné, ces actifs feront partie de votre succession.

Cet article ne vise qu’à fournir des renseignements d’ordre général. Placements mondiaux Sun Life ne fournit pas de conseils d’ordre juridique, comptable ou fiscal ni d’autres conseils de nature professionnelle. Au besoin, veuillez consulter un professionnel spécialisé qui fera un examen approfondi de votre situation juridique, comptable et fiscale.