T3 2024 | Le point sur les marchés

Nous pensons que les chances d’un atterrissage en douceur aux États-Unis – un scénario permettant de ramener l’inflation à environ 2 % sans pertes d’emplois massives – se sont améliorées. Notre position tactique privilégie une légère surpondération des actions et des produits de base, l’économie américaine se délestant lentement du poids des taux d’intérêt réels élevés.

Points saillants

- Après avoir rapporté des données moroses au début du troisième trimestre de 2024, le marché du travail américain a terminé la période avec de bons chiffres sur l’emploi et un faible taux de chômage de 4,1 %.

- L’indice des prix à la consommation aux États-Unis a continué d’augmenter à un rythme plus lent (2,4 % en septembre).

- Les données d’enquête, notamment sur la confiance des consommateurs et des entreprises restent mitigés, mais les données concrètes comme celles sur la croissance des revenus réels et de la consommation aux États-Unis demeurent saines.

- La Réserve fédérale américaine a décidé de réduire ses taux d’intérêt même si l’économie continue de résister. Nous pensons que cela a augmenté les chances d’un atterrissage en douceur de l’économie américaine.

La vigueur des marchés se poursuit et la Fed s’oriente vers des baisses de taux d’intérêt en contexte d’économie résiliente.

Les marchés boursiers américains ont poursuivi leur progression au troisième trimestre de 2024. Malgré des accès de volatilité à la suite du ralentissement de la croissance de l’emploi en juillet et en août, les actions ont été soutenues par la décision de la Réserve fédérale américaine (la Fed) de réduire les taux d’intérêt de 50 points de base (pb) pour les ramener dans une fourchette de 4,75 % à 5,00 % en septembre 2024. La baisse des taux, la première depuis plus de quatre ans, est intervenue quand la Fed a détourné son attention de la lutte contre l’inflation pour la porter sur la préservation des emplois. Les actions ont été stimulées par la forte croissance de l’emploi en septembre, qui a rassuré les marchés sur le fait que la main-d’œuvre américaine restait en bonne santé, même si l’inflation continuait à augmenter à un rythme plus lent.

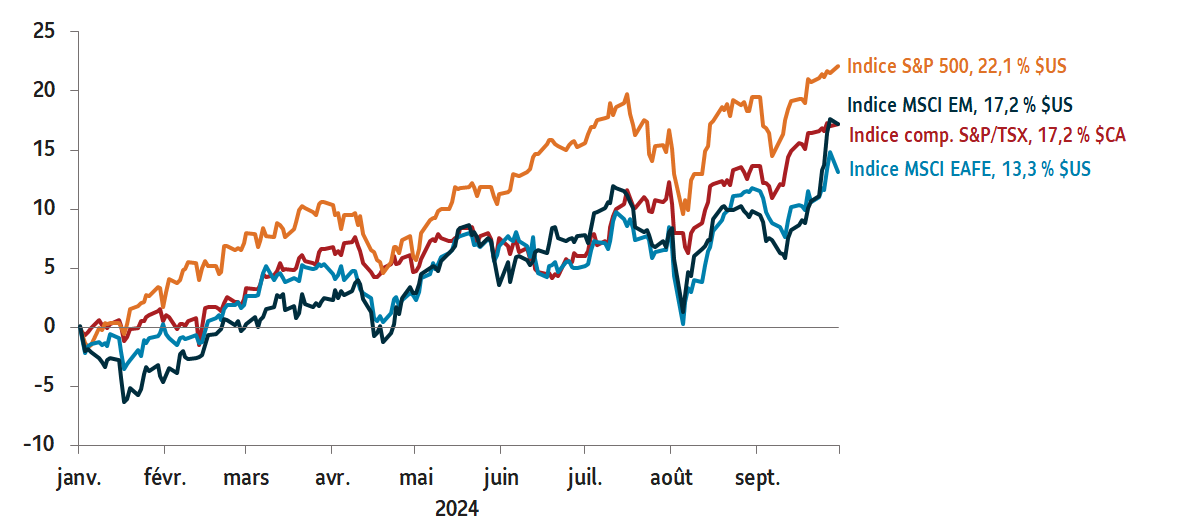

Graphique 1: Les marchés boursiers se sont envolés au T3 2024

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2024

Source: Bloomberg. Septembre 30, 2024.

L’indice de référence S&P 500, qui a continué à atteindre des sommets au premier semestre de 2024, a encore progressé de 5 % au troisième trimestre de 2024, soit une hausse de près de 21 % sur les neuf premiers mois de l’année. L’indice composé Nasdaq a grimpé de plus de 23 % au cours des neuf premiers mois de 2024, grâce au secteur technologique.

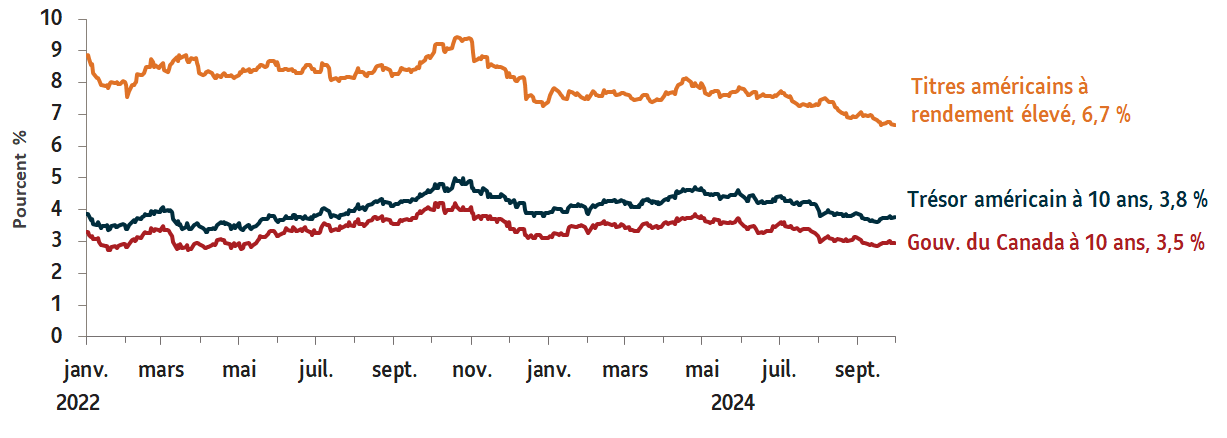

Graphique 2: Les taux obligataires ont légèrement fléchi au troisième trimestre de 2024

Rendements des obligations à 10 ans du Canada et des États-Unis

Source: Bloomberg. Septembre 30, 2024.

Nous pensons que les chances d’un atterrissage en douceur pour les États-Unis se sont améliorées. Avec la décision de la Fed de réduire le taux directeur, les taux d’intérêt réels devraient être moins restrictifs à l’avenir. Les entreprises et les consommateurs américains sont prudents quant aux perspectives de l’économie américaine, mais les données concrètes telles que la croissance du revenu personnel réel et de la consommation témoignent d’une économie résiliente. Même les secteurs cycliques de l’économie, qui s’affaiblissent généralement avant une récession, semblent en bonne santé. Les indicateurs tels que la masse salariale des concessionnaires automobiles et les chiffres de la main-d’œuvre temporaire ne montrent pas de signes de récession. Cela nous conforte dans l’idée que les États-Unis peuvent éviter un atterrissage brutal. Mais nous pensons que l’économie du reste du monde est plus faible que celle des États-Unis. La croissance dans la zone euro a été faible au cours des derniers trimestres, les plus grandes économies de la région, l’Allemagne et la France, se développant à un rythme plus lent. Les facteurs structurels continuent de poser un défi à la croissance de la Chine, malgré les efforts récents pour stimuler son économie.

En ce qui concerne notre positionnement tactique, nous surpondérons légèrement les actions américaines car nous pensons que l’économie américaine pourrait éviter une récession. Si les valorisations des actions restent élevées aux États-Unis, nous pensons qu’elles ne sont pas déraisonnables en dehors du secteur technologique. Nous surpondérons aussi légèrement les actions internationales, car le cycle de réduction des taux pourrait donner un coup de pouce à ces actifs. Nous surpondérons également les produits de base. Nous pensons qu’une exposition aux métaux précieux tels que l’or pourrait constituer une bonne couverture pour les actions en cas de récession ou de reprise de l’inflation. Nous adoptons une approche neutre à l’égard des obligations.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.