T1 2023 | Le point sur les marchés

Les marchés ont évolué en dents de scie au cours d’un premier trimestre volatil marqué par la fluctuation des attentes à l’égard des taux d’intérêt.

Opinions au 5 avril 2023

Faits saillants

- Les actions ont remonté pour clore le trimestre en territoire positif

Au Canada, l’inflation a chuté à 5,2 %, justifiant une pause dans le relèvement des taux de la Banque du Canada

Au Canada, l’inflation a chuté à 5,2 %, justifiant une pause dans le relèvement des taux de la Banque du Canada- Aux États-Unis, l’inflation a baissé pour s’établir à 6 %, mais demeure nettement supérieure à la cible de 2 %

- En Chine, la réouverture de l’économie a permis une forte reprise de l’activité dont profiteront particulièrement l’Europe, l’Australie et les pays voisins d’Extrême-Orient

- L’atonie des données manufacturières de l’Institute for Supply Management laisse entrevoir un ralentissement de l’économie

- La faillite de quelques banques régionales américaines mal gérées a fait craindre une possible contagion dans le système bancaire et fait grimper les obligations de qualité supérieure

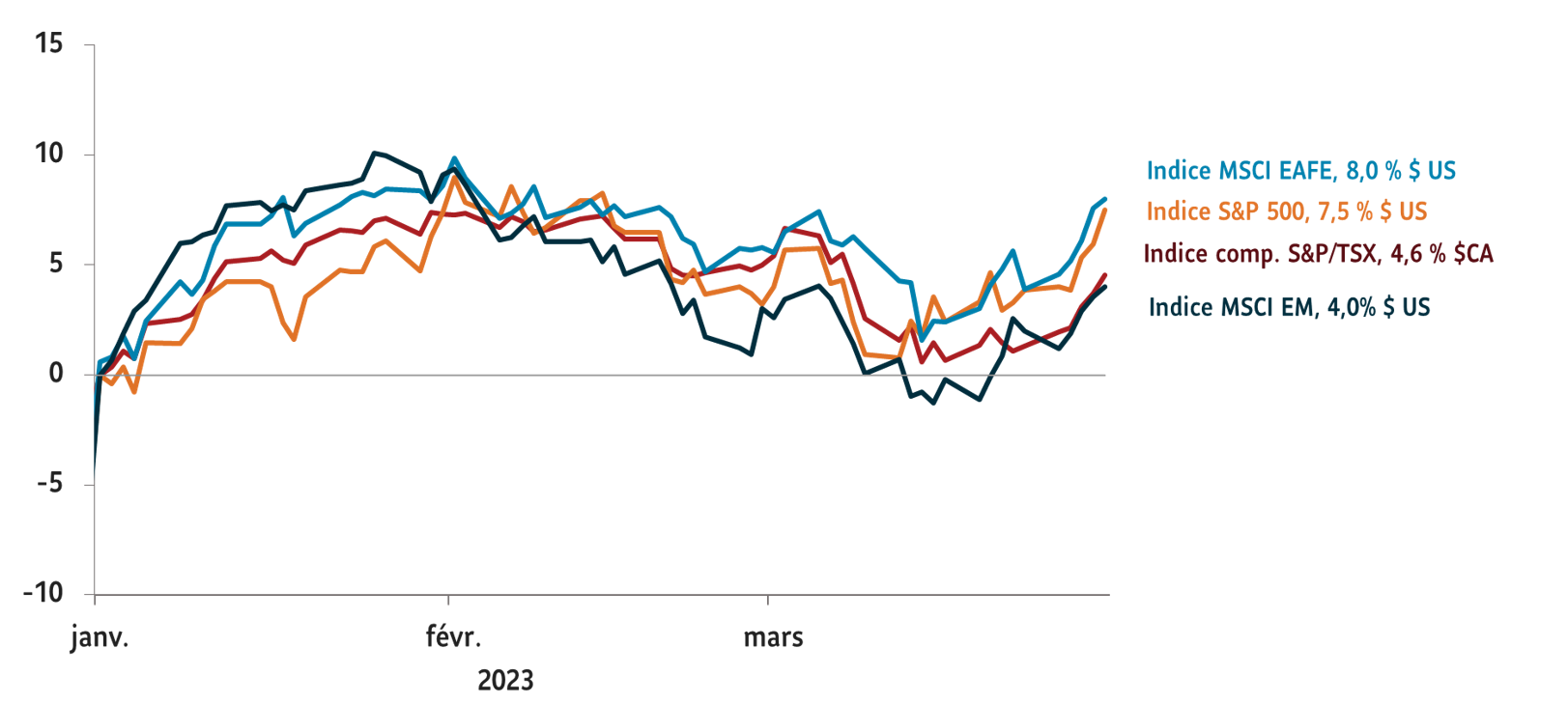

Malgré la crainte que les risques menaçant la stabilité financière précipitent un repli de l’économie, les marchés ont continué de s’attendre à des baisses de taux fin 2023, faisant monter les actions qui ont généralement clôturé le trimestre en territoire positif. ![]() Le S&P 500 a gagné 7,5 % et le Nasdaq à forte teneur technologique a grimpé de 20,8 %. Les participants du marché gagnent en confiance. Or, cet optimisme nous semble prématuré et le rapport risque-rendement nous paraît peu attrayant, notamment au vu de la remontée du cours des actifs risqués.

Le S&P 500 a gagné 7,5 % et le Nasdaq à forte teneur technologique a grimpé de 20,8 %. Les participants du marché gagnent en confiance. Or, cet optimisme nous semble prématuré et le rapport risque-rendement nous paraît peu attrayant, notamment au vu de la remontée du cours des actifs risqués.

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2023

Source : Bloomberg, Données au 31 mars 2023.

Ainsi, notre scénario de base ne prévoit pas de baisse de taux en 2023, puisque la Fed doit maintenant relever le défi de stabiliser à la fois les prix et la situation financière au moment où l’inflation reste tenace malgré sa diminution. Bien que les indicateurs laissent entrevoir un ralentissement de l’activité économique et de la demande, nous jugeons que les attentes de baisse des taux sont prématurées et que les taux pourraient rester élevés plus longtemps que prévu.

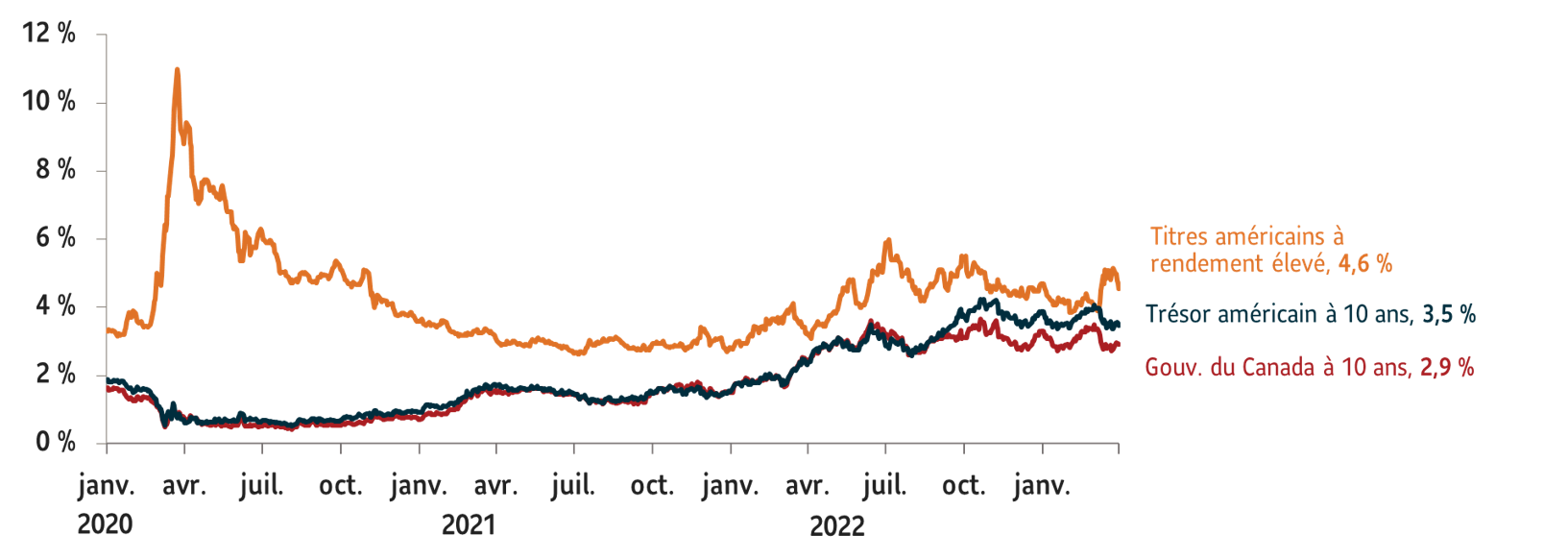

Graphique 2 : La courbe de rendements des obligations de 10 ans a terminé 2022 en hausse aux États-Unis et au Canada

Source: Macrobond. Données au 31 mars 2023.

L’inflation demeure nettement supérieure à 2 % et nous croyons que la Fed est déterminée à tout mettre en œuvre pour la ramener à cette cible. Par contre, l’activité économique risque encore de se détériorer alors que les hausses de taux de la Fed continuent de produire leurs effets et que les problèmes des banques régionales entraînent un resserrement des normes de prêt.

Positionnement

Actions : Nous continuons de sous-pondérer les actions puisque notre scénario de base prévoit que les bénéfices pourraient encore se contracter sur fond de ralentissement de l’activité économique qui exercera des pressions sur les marges bénéficiaires.

Titres à revenu fixe : Nous avons une position globalement neutre en titres à revenu fixe. Dans ce compartiment, nous surpondérons les obligations de premier ordre en raison de leur qualité supérieure. Dans la perspective d’un ralentissement de l’économie, nous privilégions notamment les obligations et titres protégés contre l’inflation du Trésor américain. Nous sous-pondérons les obligations à rendement élevé dont les écarts de taux ne nous paraissent pas refléter les difficultés.

Liquidités : Nous jugeons les liquidités attrayantes avec un taux de plus de 4 %.

Chhad Aul

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.