Chhad Aul, premier directeur des placements et chef des solutions multiactifs à Gestion d’actifs PMSL inc., explique quels thèmes façonneront les marchés d'ici la fin de l'année, allant de l’intelligence artificielle aux enjeux géopolitiques et en passant par les taux d’intérêt et la dispersion.

Les actions et les obligations évolueront-elles de nouveau dans des directions opposées, renforçant ainsi les portefeuilles équilibrés?

09 mai 2023

Notre plus récent article traite de la direction que prennent les actions et les obligations lorsqu’elles sont en corrélation positive et négative, mais aussi de ses implications pour ceux qui observent les marchés.

Par Jason Zhang, gestionnaire de portefeuille, Gestion d’actifs PMSL inc.

Pendant plus de deux décennies, les actions et les obligations ont généralement évolué dans des directions opposées. Ainsi, lorsque les actions se comportaient bien, ce n’était pas le cas des obligations, et vice-versa. La relation entre ces deux catégories d’actif – appelée « corrélation négative » – est au cœur des stratégies équilibrées. C’est notamment le cas pour les portefeuilles de répartition de l’actif comprenant diverses catégories d’actif.

Généralement, lorsque les marchés boursiers sont volatils, les obligations font figure de « valeurs refuges » et procurent une certaine stabilité. Toutefois, durant le marché baissier de 2022, les investisseurs ont été surpris de constater que les cours des actions et des obligations ont chuté simultanément. La corrélation étant alors devenue positive.

Le dernier recul simultané des cours des actions et des obligations remonte aux années 1970 et 1980, marquées par une inflation élevée. Les banques centrales avaient alors resserré leur politique monétaire pour freiner l’inflation. La hausse vertigineuse des taux d’intérêt avait alors exercé des pressions sur les cours dans les économies développées.

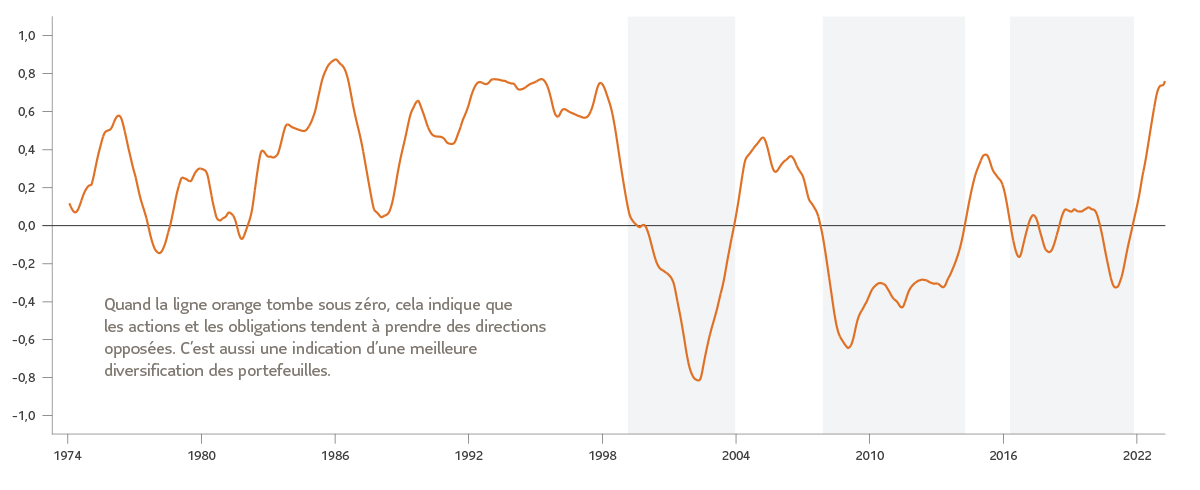

Dans le graphique ci-dessous, la ligne supérieure indique la corrélation entre les cours des actions et des obligations au fil du temps. Cette corrélation est devenue hautement positive en 2022. Ce phénomène n’avait pas été observé par les investisseurs mondiaux depuis plus de vingt ans.

Corrélation entre le prix des actions et des obligations

Source : La corrélation entre les cours des actions et ceux des obligations a été définie comme étant la corrélation entre l’indice S&P 500 et l’indice Bloomberg US Long Treasury Total Return, nivelée sur huit trimestres.

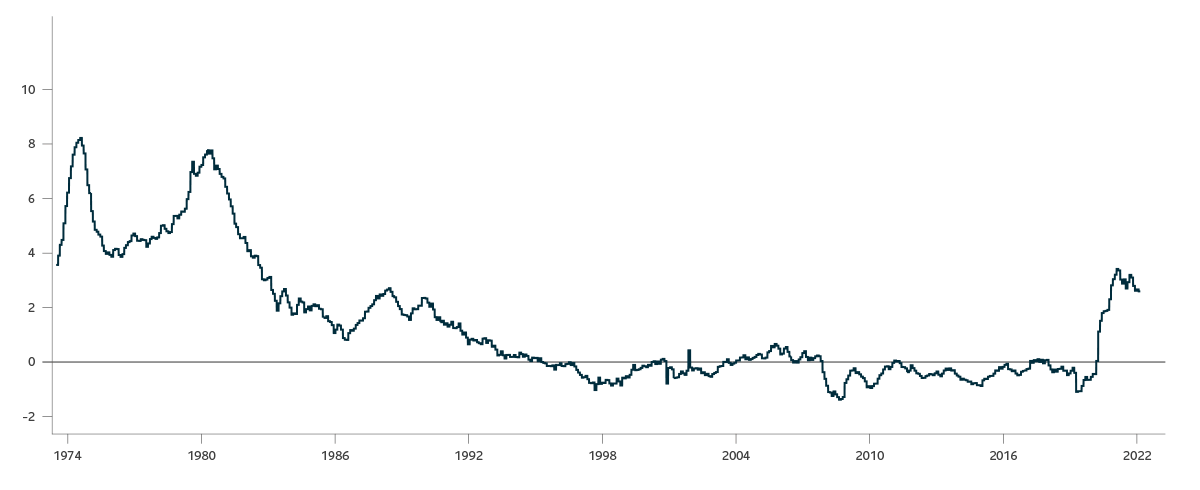

Inflation selon l’indice de prix PCE global par rapport à la cible de 2 %

Source : Federal Reserve Bank of St. Louis

Le mois de mars a marqué le retour en force d’une corrélation négative entre les actions et les obligations. On peut se demander ce qui a causé ce changement soudain. La crise bancaire actuelle aux États-Unis a ébranlé quelques banques régionales. Elle a aussi révélé certaines vulnérabilités liées à la non-concordance entre l’actif et le passif – une pratique courante dans le secteur bancaire.

Même s’il est trop tôt pour affirmer que la récente catastrophe bancaire n’entraînera pas de problème systémique, nous nous attendons à ce que les sociétés du secteur bancaire américain fassent preuve de prudence et réduisent leurs activités de prêts. Dans l’économie réelle, le resserrement de l’accès au crédit accélérera le ralentissement économique et pourrait même se traduire en une véritable récession.

Récemment, l’anxiété généralisée des investisseurs les a poussés à considérer les actions et les obligations différemment. Presque immédiatement, les actions ont dégringolé sur fond de craintes liées à leurs perspectives de croissance. Parallèlement, les investisseurs ont rapidement revu à la baisse leurs attentes concernant la capacité de la Réserve fédérale américaine et les autres banques centrales à resserrer davantage leur politique monétaire. Les prix des obligations se sont redressés et les attentes à l’égard des taux d’intérêt ont diminué. Cela a favorisé le retour d’une corrélation négative des cours boursiers et obligataires au cours des dernières semaines.

Précisons qu’il est improbable que la dynamique « baisse des actions/hausse des obligations » (et vice-versa) soit fermement maintenue. En fait, nous ne nous attendons pas à ce que cette corrélation négative perdure longtemps, la dynamique de l’inflation demeurant très incertaine à moyen terme.

Bien que l’inflation ait atteint son sommet, le chemin pour renouer avec un niveau cible de 2 % ne sera pas de tout repos. Certains facteurs, qui entraînent une hausse des prix, sont plutôt persistants. Le déséquilibre structurel au sein du marché de l’emploi, le retour des tensions géopolitiques et l’engagement mondial à l’égard de la décarbonisation de l’économie n’en sont que quelques exemples. Jusqu’à ce que les investisseurs se concentrent sur les incertitudes liées à la croissance économique dans un contexte d’inflation relativement stable, il est plus probable que les actions et les obligations soient corrélées positivement.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente.