Les obligations de haute qualité pourraient s’avérer être des valeurs refuges avec le ralentissement de la hausse des taux par la Banque du Canada

En raison de la hausse moins marquée que prévu du taux directeur par la banque centrale, nous privilégions les obligations de haute qualité. La crise du logement et l’explosion de l’endettement des consommateurs au pays mettent ainsi à l’épreuve les mesures de resserrement accrues.

Une hausse moins marquée que prévu du taux directeur favorise un contexte de taux d’intérêt élevés

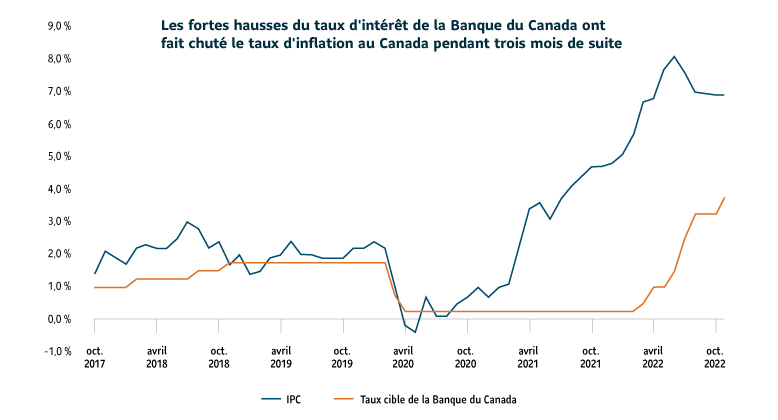

Dans sa lutte contre l’inflation, la Banque du Canada a augmenté son taux directeur de 50 points de base en octobre. Plusieurs s’attendaient pourtant à une augmentation de 75 points de base. Cette augmentation moins élevée que prévu survient alors que la banque centrale tente d’atteindre un équilibre entre la lutte contre l’inflation et le ralentissement prévu de la croissance. La Banque du Canada semble aussi attendre de voir les effets des autres hausses qui ont eu lieu depuis le début de l’année.

Depuis mars 2022, la Banque du Canada a augmenté 6 fois son taux directeur pour un total de 350 points de base. Le taux s’élève maintenant à 3,75 %, un sommet depuis 2008. Ce resserrement rapide a permis de faire passer le taux d’inflation de 8,1 % en juin à 6,9 % en septembre. Néanmoins, l’inflation dépasse toujours la cible de 3 % fixée par la banque centrale. D’un autre côté, la hausse accélérée des taux d’intérêt alimente la crainte d’un ralentissement de l’économie.

La montée en flèche des coûts d’emprunt assombrit les perspectives d’une économie sensible aux taux d’intérêt

La Banque du Canada estime que la croissance économique du pays ralentira pour s’établir à 0,9 % en 2023 et à 2 % en 2024. Il s’agit d’une baisse comparativement à ses prévisions antérieures qui étaient de 1,8 % et de 2,4 % pour ces années. L’économie canadienne est plus sensible à la hausse des taux d’intérêt en raison du secteur du logement, qui est fortement endetté, et du niveau d’emprunt élevé des ménages. Le tout se traduit par une augmentation de la dette à la consommation. Nous croyons que cette situation pourrait limiter la capacité de la banque centrale à continuer d’augmenter encore plus les taux d’intérêt.

Recourir aux obligations de haute qualité pour surmonter une récession et diversifier ses placements

En 2022, les placements à revenu fixe ont enregistré leur pire rendement depuis 10 ans. Nous croyons que les obligations de haute qualité pourraient maintenant être en position pour surmonter un ralentissement économique au cours des prochains trimestres. Comme les banques centrales approchent de leurs limites pour augmenter les taux de leur niveau actuel, les obligations pourraient faire un retour. Par exemple, l’obligation du gouvernement canadien à 2 ans a récemment fait un retour avec son taux qui a perdu 27 points de base, s’établissant à 3,88 % après la légère augmentation du taux directeur par la Banque du Canada le 26 octobre 2022.

Nous privilégions actuellement les obligations canadiennes de première qualité pour nos Portefeuilles Granite. Nous croyons que ces obligations, qui sont plus exposées aux titres des gouvernements fédéral, provinciaux et municipaux qu’aux titres de société, peuvent mieux résister au ralentissement de la croissance économique. Nous croyons aussi que notre exposition aux obligations pourrait nous offrir une diversification accrue aux actions canadiennes des secteurs procycliques dans lesquelles nous conservons une pondération neutre.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers.

Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.