- Veuillez entrer un mot-clé pour la recherche.

- Veuillez entrer un mot-clé pour la recherche.

-

-

Fonds communs de placement

Fonds distincts

-

Marketing et ressources pour les conseillers

-

Marketing des fonds distincts

-

Rentes à constitution immédiate – Ressources pour les conseillers

-

Ressources pour les conseillers sur les CPG de fiducie

-

Ressources pour les conseillers sur les CPG assurance

-

Conversations multiproduits

-

Fini le casse-tête de Bien connaître son produit (BCP) (ouverture de session requise)

-

Centre de ressources en chinois simplifié

-

Centre de ressources en chinois traditionnel

-

Marketing des fonds distincts

-

Rentes à constitution immédiate – Ressources pour les conseillers

-

Ressources pour les conseillers sur les CPG de fiducie

-

Ressources pour les conseillers sur les CPG assurance

-

Conversations multiproduits

-

Fini le casse-tête de Bien connaître son produit (BCP) (ouverture de session requise)

-

Centre de ressources en chinois simplifié

-

Centre de ressources en chinois traditionnel

Ressources pour les investisseurs

-

-

Bienvenue à Placements mondiaux Sun Life

Veuillez sélectionner l'une des options suivantes

Taux de rendement personnel – FPG Sun Life

Taux de rendement personnel – FPG Sun Life

Sachez si vos placements donnent de bons rendements

Savez-vous si vous êtes sur la bonne voie pour atteindre vos objectifs financiers? Un moyen de le savoir est de vérifier votre taux de rendement.

Taux de rendement

Le terme «taux de rendement» est fréquemment utilisé. Ce sont les gains ou les pertes d’un placement au cours d’une période donnée.

Taux de rendement

Votre taux de rendement personnel

Il y a différents moyens de calculer le taux de rendement. Nous utilisons la méthode qui s’appelle le «taux de rendement pondéré». Il donne un aperçu du rendement de votre contrat et de vos fonds. Important! Tout retrait ou versement a une incidence sur votre taux de rendement personnel. Le moment est aussi un facteur à prendre en considération.

Nous vous montrons ci-dessous un exemple de relevé. Vous pouvez y voir le taux de rendement personnel. Il y a également le taux de rendement total pour le contrat et pour chaque fonds. Suivez bien votre taux de rendement, vous voyez ainsi les progrès réalisés vers l’atteinte de vos objectifs financiers.

Pour votre contrat

| Période | ACJ | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création |

|---|---|---|---|---|---|---|---|

| Rendement | 12,11 % | 4,95 % | 12,11 % | - | - | - | 7,83 % |

Pour chaque fonds dans lequel vous avez investi

| Nom du fonds (code du fonds) |

ACJ | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Depuis la creation |

|---|---|---|---|---|---|---|---|

| Fonds croiss Granite Sun Life Frais de souscription différés (SI235) |

9,00 % | 4,49 % | 9,00 % | - | - | - | 7,14 % |

| Fonds occasions internationales MFS Sun Life Frais de souscription différés (SI247) |

21,99 % | 6,29 % | 21,99 % | - | - | - | 9,85 % |

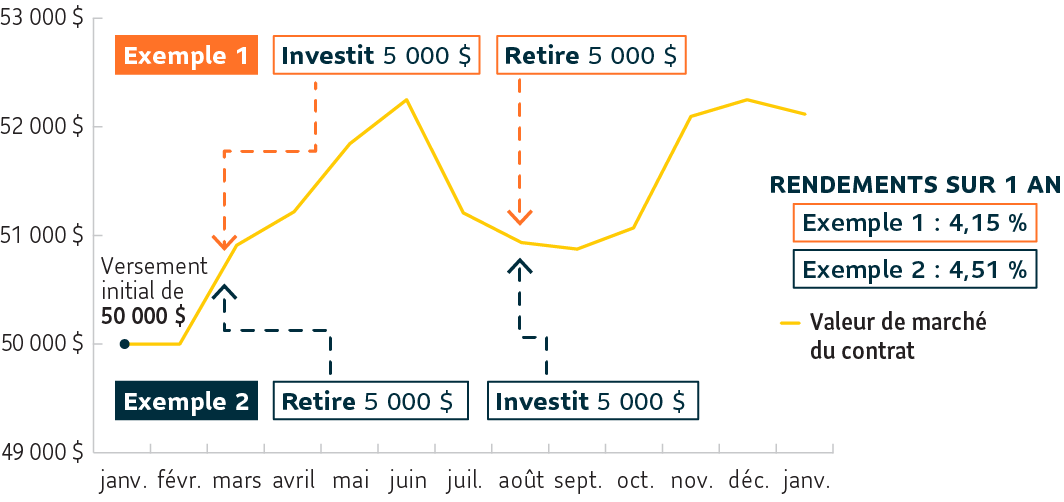

Voyons un exemple

Dans l’exemple ci-dessous, regardez comment les retraits, les versements et le moment où ils sont faits ont une incidence sur le taux de rendement. Il est uniquement question ici de verser de l’argent lorsque vous avez des surplus ou d’en retirer quand vous en avez besoin. Ne tenons pas compte du marché. Pour garder les choses simples, examinons le rendement d’un contrat dont les fonds sont investis dans un seul fonds.

Les valeurs et les rendements de ce graphique ne sont utilisés qu’à des fins d’illustration et ne reflètent pas le rendement réel.

Exemple 1

Vous versez 50 000 $ dans votre contrat en janvier. En mars, vous versez 5 000 $ de plus, alors que le marché est à la hausse. En août, vous retirez 5 000 $, alors que le marché est à la baisse.

Le résultat : Le taux de rendement global est de 4,15 %. Cet exemple montrait l’effet d’un retrait lors d’une baisse du marché.

Exemple 2

En janvier, vous versez 50 000 $ dans votre contrat. Vous utilisez les mêmes dates et les mêmes montants, mais vous faites l’inverse. En mars, vous retirez 5 000 $. En août, vous versez 5 000 $.

Le résultat : Même si vous avez versé et retiré les mêmes montants, votre rendement est de 4,51 %. En retirant de l’argent pendant une hausse du marché et en la réinvestissant en août, vous profitez de la hausse qui a commencé en octobre.

Des questions?

Parlez à votre conseiller pour en savoir plus sur votre taux de rendement.