La Fed intensifie sa lutte contre l'inflation avec de nouvelles hausses des taux

Comme les conditions financières se resserrent et l’économie ralentit, nous demeurons prudents en matière de crédit.

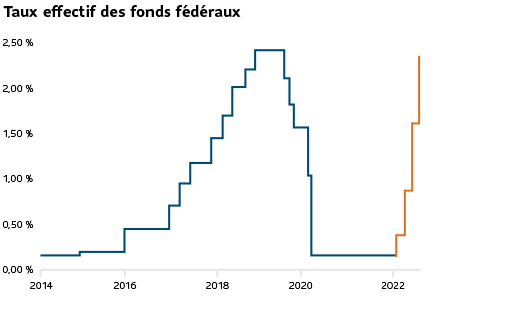

En trois mois, la Fed a procédé aux mêmes hausses de taux qu’elle avait précédemment effectuées en trois ans.

Source: Federal Reserve Bank of New York

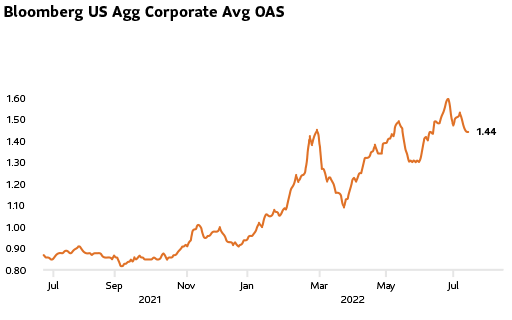

Les investisseurs exigent de meilleurs rendements pour les titres de créance plus risqués (écart moyen corrigé de l’effet des options de l’indice Bloomberg US Agg Corporate).

Source: Bloomberg

La Réserve fédérale américaine (Fed) a entamé un cycle de resserrement de sa politique monétaire à un rythme n’ayant pas été vu depuis des décennies. En juillet, elle a haussé les taux d’intérêt de 75 points de base pour la deuxième fois consécutive. La lutte de la Fed contre une inflation record a entraîné des hausses totalisant plus de 225 points de base depuis le mois de mars – un rythme de resserrement remarquable. Pour mettre les choses en perspective, la dernière hausse de cette ampleur s’est déroulée sur trois ans, soit de 2015 à 2018.

Indices de hausses de taux futures

La Fed a laissé planer la possibilité d’une autre hausse importante des taux en septembre. La fourchette cible de la banque centrale pour son taux directeur est de 2,25 % à 2,5 %. Elle s’harmonise maintenant avec son taux neutre estimatif, soit le taux qui ne stimule ni ne restreint la croissance. Selon les responsables de la Fed, le marché du travail actuel est extrêmement serré et l’inflation est beaucoup trop élevée. Ils semblent résolus à faire passer le taux directeur au-dessus du taux neutre et à l’établir à plus de 3 %.

Le rythme des hausses est défavorable

Mentionnant le ralentissement récent des dépenses et de la production, la Fed a reconnu que le rythme de son resserrement monétaire actuel fait ralentir l’économie. Selon nous, les mesures monétaires de la Fed mèneront à des conditions financières plus difficiles. Voici d’autres facteurs contributifs :

- La force du dollar américain entraîne l’augmentation des coûts d’emprunt et nuit à la croissance dans les marchés émergents. Au mois de juillet, le dollar avait augmenté de 16 % par rapport à l’année dernière (selon l’indice ICE U.S. Dollar).

- Les écarts pour les obligations de première qualité et les obligations à rendement élevé ont augmenté en juillet, atteignant des niveaux n’ayant pas été atteints depuis des mois.

- La courbe de rendement est inversée - Le rendement des obligations du Trésor à 2 ans a dépassé celui des obligations à 10 ans de 32 points de base. Il s’agit du plus grand écart depuis près de 20 ans et il suit la hausse des taux d’intérêt de la Fed en juillet.

Selon nous, toutes ces mesures constitueront d’autres défis pour la croissance au cours des prochains trimestres.

Maintien de notre prudence en matière de crédit

Étant donné les risques courus par la croissance, notre approche à l’égard du crédit est très prudente. Nous avons sous-pondéré les segments du crédit les plus risqués, soit ceux qui sont les plus sensibles à une hausse des taux d’intérêt, notamment les obligations américaines de première qualité. De plus, comme les menaces pour la croissance mondiale s’affirment, nous avons aussi sous-pondéré les obligations des marchés émergents, les obligations de première qualité et les obligations mondiales à rendement élevé. Par ailleurs, pour demeurer dans le haut du spectre du crédit, nous avons ajouté des obligations de base de haute qualité. Nous croyons que ces dernières sont mieux positionnées pour surmonter les défis posés par le cycle actuel de hausses des taux d’intérêt.

Mise en garde

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.