La plus forte hausse des taux d'intérêt de la Fed depuis 1994 met à l'épreuve un marché déjà volatil

Les efforts de la banque centrale pour atténuer la hausse des prix prennent le pas sur son autre mandat – maximiser l’emploi.

La Réserve fédérale américaine a relevé son taux directeur de 75 points de base (pb) lors de sa réunion de politique monétaire du 15 juin, pour ramener le taux directeur des fonds fédéraux dans une fourchette de 1,5 % à 1,75 %. La banque centrale dévie ainsi de sa trajectoire initiale, qui consistait à augmenter graduellement les taux d’intérêt de 50 pb d’ici la fin de l’été 2022. Cette hausse de 75 pb des taux d’intérêt est la plus marquée depuis 1994.

Une lutte contre l’inflation, mais aussi contre les attentes

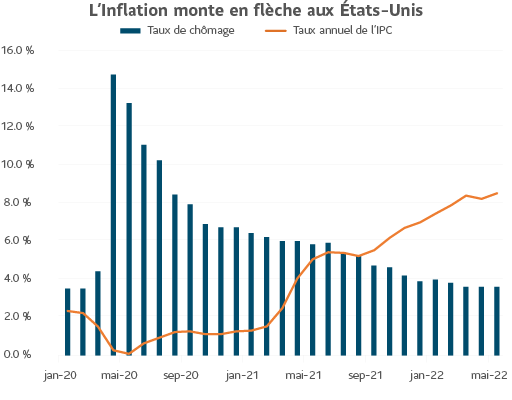

La Fed a de bonnes raisons de revoir ses indications. Lorsque l’IPC s’est inscrit à 8,6 % en mai — un sommet de 40 ans —, les marchés et la Fed ont rapidement réalisé que les hypothèses relatives au pic d’inflation étaient loin de la réalité. De plus, un sondage mené par l’Université du Michigan auprès des consommateurs révèle que ceux-ci s’attendent à ce que les prix bondissent de 3,3 % au cours des cinq à dix prochaines années. Ce serait la hausse la plus marquée depuis 2008. Ces données ont soulevé des craintes de dérapage des attentes face à l’inflation. Cela compliquerait la lutte contre la hausse des prix.

La Fed révise à la baisse ses prévisions liées à la croissance et au chômage

En plongeant les taux d’intérêt en territoire plus restrictif pour lutter contre l’inflation, la Fed semble anticiper un ralentissement. Les projections de la Fed à l’égard de la croissance du PIB américain sont d’environ 1,7 % pour cette année. Il en est de même pour l’an prochain. En mars, ces projections s’élevaient à 2,8 % pour 2022 et à 2,2 % pour 2023. De plus, la prévision médiane du taux de chômage, qui était de 3,6 % en mai, devrait passer à 3,7 % en 2022 et à 4,1 % en 2024. Ces projections sont établies dans un climat d’incertitude grandissante au sein des marchés boursiers américains, déjà mis à mal par un repli marqué.

Que fera la Banque du Canada ?

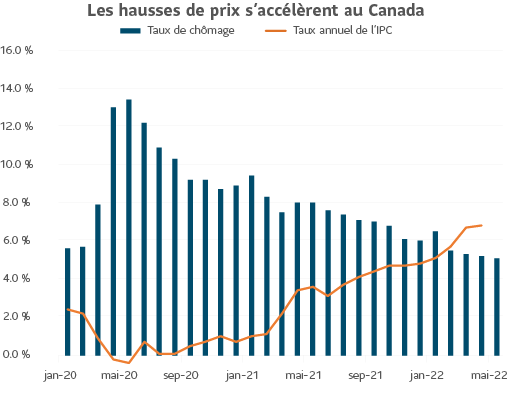

L’inflation et les pressions exercées sur le marché de l’emploi touchent le Canada comme les États-Unis. Au Canada, le taux de chômage (5,1 %) est à son plus bas niveau depuis 1976. Le taux d’inflation, lui, se situe à 6,8 %, soit son niveau le plus élevé depuis 1991, justifiant un relèvement de 75 pb. À la mi-juin, les marchés des swaps indexés sur les taux à un jour estimaient à 80 % la probabilité que la Banque du Canada relève les taux d’intérêt de 75 pb, pour atteindre 2,25 %.

Notre point de vue

À notre avis, les risques de récession ont considérablement augmenté à la suite du rapport publié vendredi sur l’inflation qui persiste, mais aussi en raison de la réaction de la Fed à la suite de la publication de ces données. Ainsi, il semble que les décideurs politiques se concentreront sur le resserrement des taux jusqu’à ce que les données sur l’inflation, qui sont des indicateurs retardataires, se calment. Une moins grande attention sera donc accordée à l’assouplissement des indicateurs avancés de l’activité économique. Nous continuons d’augmenter le positionnement défensif des portefeuilles Granite, tout en naviguant dans un environnement très volatil.

Mise en garde

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.