Les titres à revenu fixe – Pourquoi et pourquoi maintenant : Une approche stratégique

Dans cet article, nous nous penchons sur la dynamique actuelle des marchés, les risques éventuels et les possibilités qui font des placements à revenu fixe une idée intéressante pour les investisseurs soucieux d’optimiser leurs portefeuilles dans l’environnement actuel.

La conjoncture financière complexe confronte aujourd’hui les investisseurs à un moment charnière. Alors que les marchés mondiaux se sont considérablement appréciés depuis 2022 et que des vents contraires se profilent à l’horizon, les arguments en faveur d’une réévaluation de la répartition des actifs en portefeuille – notamment en faveur des titres à revenus fixes – se font de plus en plus convaincants. Dans cet article, nous nous penchons sur la dynamique actuelle des marchés, les risques éventuels et les possibilités qui font des placements à revenu fixe une idée intéressante pour les investisseurs soucieux d’optimiser leurs portefeuilles dans l’environnement actuel.

La conjoncture du marché boursier : Des signes de surévaluation

Données historiques sur les ratios cours/bénéfice et le rendement du marché

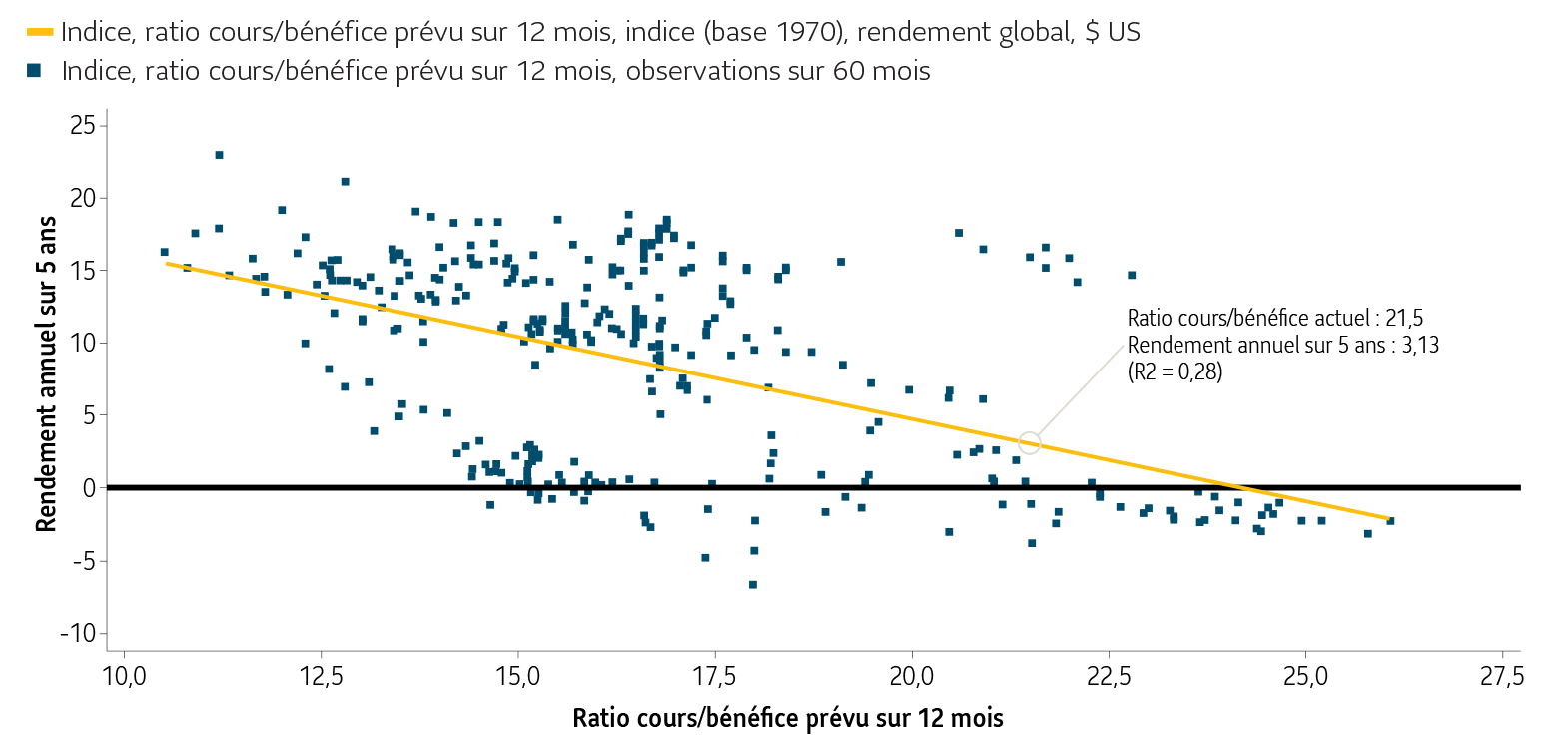

À 21,5, le ratio cours/bénéfice prévu de l’indice de référence du marché boursier américain dans son ensemble (l’indice S&P 500) a pratiquement atteint son plus haut niveau des dix dernières années à la fin du mois d’avril 2026 (Source : ratio cours/bénéfice prévu selon S&P Global.) Le ratio cours/bénéfice est calculé en divisant le cours d’une société ou d’un indice par son bénéfice par action. Il sert à déterminer la valeur relative des actions d’une société ou la valorisation d’un indice boursier en comparant le cours au bénéfice.

Ratios cours/bénéfice (prévu sur 12 mois) du S&P 500 et rendements ultérieurs (5 ans)

Sources : Bloomberg et S&P Global. Observation mensuelle, données au 29 mai 2026 débutant le 1er janvier 2000. Toutes les données sont présentées en dollars américains. Le rendement passé n’est pas nécessairement une indication du rendement futur. Les placements peuvent perdre de la valeur.

Pour situer les choses dans leur contexte, ce ratio n’a atteint de tels niveaux qu’à deux reprises depuis 1985. Cette conjoncture historique soulève des questions sur les valorisations actuelles du marché, les risques éventuels et le potentiel de rendement sur les cinq prochaines années.

Divergence entre la croissance des bénéfices et de l’indice

Depuis la fin de 2019, le bénéfice par action (BPA) du S&P 500 a grimpé de 68,52 % (8,4 % par an), et l’indice S&P 500 lui-même a gagné 145,5 % (15,4 % par an). L’écart annuel est donc de 7 % sur les six dernières années1.

Le ratio cours/bénéfice est ainsi passé de 15 fois, en 2019, à son récent sommet de plus de 21 fois en avril1, ce qui laisse penser que la croissance fondamentale des bénéfices et les valorisations du marché pourraient être déconnectées. Et cela pourrait suggérer que le marché est surévalué, les cours des actions dépassant la croissance fondamentale des bénéfices.

Sources : FactSet Earnings Insight, Yahoo Finance, Morningstar DirectMD

Appréciation des marchés mondiaux

La belle performance affichée par les marchés depuis 2022 a été généralisée : les marchés américains ont grimpé de 97 %; les marchés mondiaux, de 88 %; et les marchés canadiens, de près de 93 %

Indice boursier |

Rendement cumulatif |

Indice S&P 500 RG $ CA |

97,62 % |

Indice MSCI ACWI NR $ CA |

88,17 % |

Indice composé S&P/TSX RG |

93,14 % |

Source : Morningstar DirectMD, du 1er janvier 2023 au 30 avril 2026. Les marchés canadiens sont représentés par l’indice composé de rendement global S&P/TSX; les marchés mondiaux, par l’indice MSCI All Country World en dollars canadiens; les marchés américains, par l’indice de rendement global S&P 500 en dollars canadiens.

Si ces gains ont été bénéfiques pour les investisseurs, ils font maintenant émerger une occasion de réévaluer la répartition des portefeuilles et d’envisager des stratégies de rééquilibrage.

Les arguments en faveur des titres à revenu fixe

1. Taux et potentiel de rendement attrayants

Les taux actuels des placements à revenu fixe ont considérablement augmenté dans plusieurs indices obligataires ces cinq dernières années, ce qui offre des points d’entrée plus intéressants pour les investisseurs. Le tableau ci-dessous indique le rendement le plus défavorable, car il aide les investisseurs à comprendre le « pire scénario » de rendement obligataire en leur montrant le rendement le plus bas qu’ils pourraient obtenir en l’absence de défaillance de l’obligation.

Indice |

Rendement le plus défavorable – Moyenne en décembre 2020 |

Rendement le plus défavorable – Moyenne en avril 2026 |

Indice des obligations canadiennes (représenté par le FNB iShares Core Canadian Universe Bond) |

1,21 % |

3,74 % |

Indice des obligations mondiales (représenté par le FNB Vanguard Global Aggregate Bond couvert en $ CA) |

0,63 % |

4,09 % |

Indice des obligations américaines (représenté par le FNB iShares Core US Aggregate Bond) |

1,04 % |

4,60 % |

Source : Morningstar DirectMD, du 1er décembre 2020 au 30 avril 2026.

Les taux obligataires élevés sont de bons indicateurs de ce que les investisseurs professionnels appellent les « rendements attendus ». Ainsi, le rendement le plus défavorable du FNB Vanguard Global Aggregate Bond de 4,09 % suggère un rendement annualisé attendu de 4,1 % sur les cinq prochaines années – un niveau nettement plus élevé que celui de 0,63 % observé il y a un peu plus de cinq ans.

Comme le montre le graphique 1 qui illustre les ratios cours/bénéfice du S&P 500, la proposition de valeur des obligations est plus intéressante que celle des actions américaines. À 21, le ratio cours/bénéfice prévu du S&P 500 suggère un rendement attendu sur cinq ans d’environ 3 %, en gardant à l’esprit que les actions sont généralement plus risquées que les obligations.

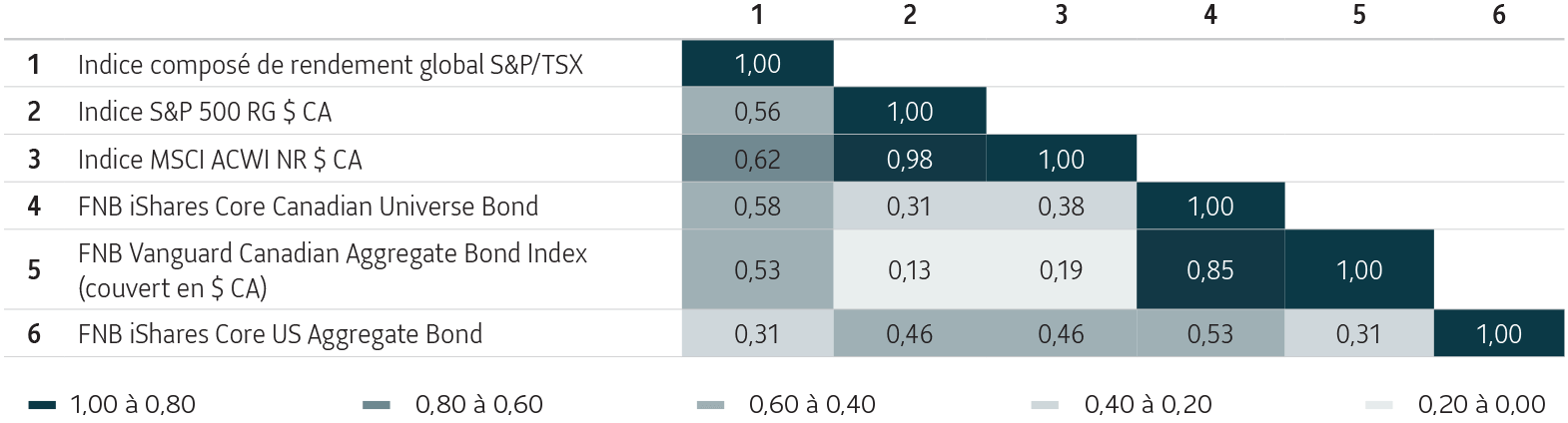

2. Moindre corrélation entre les obligations et les actions

La corrélation mesure comment les cours de plusieurs actifs évoluent les uns par rapport aux autres. Elle aide les investisseurs à comprendre si ces actifs tendent à évoluer dans la même direction (corrélation positive) ou dans des directions opposées (corrélation négative), ou s’il n’y a aucun lien (absence de corrélation). Cela permet de justifier la diversification des portefeuilles.

Des données récentes montrent une corrélation décroissante entre les actions et les obligations, ce qui signifie que l’inclusion de titres à revenu fixe dans un portefeuille permettrait de bonifier les avantages de la diversification :

- Obligations canadiennes : corrélation de 0,63 avec les actions canadiennes (sur les deux dernières années)

- Obligations américaines : corrélation de 0,46 avec les actions américaines

- Obligations mondiales : corrélation de 0,35 avec les actions mondiales

Tableau de corrélation

Période : Du 1er mai 2024 au 30 avril 2026

Source : Corrélation des rendements sur les deux dernières années, selon Morningstar DirectMD, au 1er mai 2024. Obligations canadiennes (représentées par le FNB iShares Core Canadian Universe Bond), obligations mondiales (représentées par le FNB Vanguard Global Aggregate Bond couvert en $ CA), obligations américaines (représentées par le FNB iShares Core US Aggregate Bond), actions canadiennes (représentées par l’indice composé de rendement global S&P/TSX), actions américaines (représentées par l’indice de rendement global S&P 500 en $ CA), actions mondiales (représentées par l’indice MSCI ACWI NR en $ CA).

Cette moindre corrélation souligne que les titres à revenu fixe peuvent apporter une certaine stabilité au portefeuille, en particulier pendant les périodes de volatilité du marché boursier.

3. Politique des banques centrales

La Banque du Canada et la Réserve fédérale américaine ont décidé de maintenir leurs taux.

La Banque du Canada a choisi de maintenir son taux de financement à un jour à 2,25 % lors de sa dernière réunion de politique monétaire le 29 avril 2026. La Réserve fédérale américaine, qui tenait sa réunion de politique monétaire la même date, a voté elle aussi pour maintenir le taux des fonds fédéraux inchangé à 3,50 %. Ces changements de politique peuvent créer un environnement plus favorable aux détenteurs de placements à revenu fixe, qui pourrait se traduire par une appréciation du capital des portefeuilles obligataires. Il y a également la possibilité que les taux d’intérêt augmentent en raison de l’inflation alimentée par la hausse du prix du pétrole causée par la fermeture du détroit d’Ormuz. Les gestionnaires actifs de titres à revenu fixe disposent de plusieurs outils pour naviguer dans ces environnements inflationnistes, tels que les obligations à rendement réel, les placements privés à revenu fixe de catégorie investissement, les prêts bancaires et les obligations à rendement élevé.

4. Atténuation du risque lié à une récession

D’après les indicateurs économiques, la probabilité d’une récession a augmenté au Canada.

Le Canada a réussi à éviter une récession au cours de la dernière année, avec un produit intérieur brut (PIB) au T1 2026 qui a rebondi à un rythme annualisé de 1,7 %. Les économistes de grandes institutions comme la Banque du Canada et le Fonds monétaire international (FMI) soulignent que l’économie demeure dans une phase de « ralentissement » à faible croissance plutôt que dans une contraction complète. Le PIB global devrait croître d’un modeste 1,1 % à 1,3 % pour l’année complète. Les estimations consensuelles situent la probabilité d’une récession au Canada entre 30 % et 35 %.

Source : Global News

Considérations stratégiques pour les investisseurs

- Rééquilibrage du portefeuille : Les marchés boursiers s’étant fortement appréciés ces dernières années, les investisseurs ont peut-être intérêt à consulter leur conseiller pour savoir s’ils devraient réaffecter une partie de leurs actifs aux titres à revenu fixe pour maintenir leur répartition de l’actif cible.

- Gestion des risques : Les difficultés économiques et la volatilité des marchés qui pourraient survenir font des titres à revenu fixe un outil important pour gérer le risque global du portefeuille.

- Génération de revenus : Les taux obligataires plus élevés offrent un meilleur potentiel de revenus, ce qui peut être particulièrement intéressant pour les investisseurs à la recherche de rentrées de fonds stables.

- Avantages de la diversification : La corrélation réduite entre les actions et les obligations renforce l’effet de diversification des titres à revenu fixe au sein d’un portefeuille.

- Occasions tactiques : La gestion active des titres à revenu fixe peut offrir des occasions de tirer parti des inefficiences du marché et de générer de l’alpha sur un marché aux conditions potentiellement difficiles.

Réflexions pour les investisseurs qui envisagent une gestion active des titres à revenu fixe

Les stratégies de gestion active des titres à revenu fixe font intervenir des gestionnaires professionnels qui prennent des décisions sur la duration, la qualité du crédit, la répartition sectorielle et la sélection des titres au lieu de reproduire simplement un indice. Voici les principales raisons et considérations pour lesquelles vous pourriez opter pour une gestion active plutôt qu’une gestion passive :

Avantages potentiels

- Souplesse face à l’évolution des marchés

- Les gestionnaires actifs peuvent apporter des ajustements lorsque les taux d’intérêt changent. Ils peuvent raccourcir ou rallonger la durée des obligations en portefeuille et modifier leurs positions le long de la courbe des taux d’intérêt. Cette flexibilité facilite la gestion des risques et permet de saisir les occasions potentielles lorsque l’évolution des marchés est incertaine ou que les taux fluctuent à la hausse ou à la baisse.

- Si le portefeuille obligataire le permet, ces gestionnaires peuvent passer des obligations d’État aux obligations de sociétés et à d’autres secteurs pour saisir des occasions potentielles ou atténuer le risque.

- Sélection des titres de créance et gestion des risques

- Les gestionnaires actifs analysent les émetteurs (sociétés qui ont émis des obligations) pour se préserver des défaillances et repérer les titres mal évalués, ce qui peut apporter une valeur ajoutée par rapport à un indice.

- Cette démarche est particulièrement importante sur les marchés des obligations de sociétés et des obligations à rendement élevé où le risque de crédit est très variable.

- Possibilité d’obtenir une valeur ajoutée par rapport au marché

- Les gestionnaires actifs cherchent des obligations mal évaluées et ajustent leurs positions lorsque les marchés sont instables. En faisant des choix tactiques et en sélectionnant des titres individuels, ils peuvent apporter une valeur ajoutée par rapport au rendement d’un indice, en particulier lorsque les cours des obligations varient fortement.

- Atténuation des risques

- Les gestionnaires actifs peuvent réagir rapidement aux changements macroéconomiques, aux risques géopolitiques et aux problèmes de liquidité – ce que ne peuvent pas faire les stratégies passives.

Le risque de crédit est la possibilité qu’un emprunteur – comme une société ou un gouvernement – ne verse pas les intérêts ou ne rembourse pas le capital d’une obligation ou d’un prêt. Autrement dit, c’est le risque de défaillance, qui peut se traduire par une perte pour les investisseurs.

Compromis et autres éléments à prendre en considération

- Frais plus élevés

- Les stratégies actives coûtent généralement plus cher que les stratégies passives, car elles exigent des recherches et des analyses et les frais d’exploitation sont plus élevés étant donné que les gestionnaires essayent de surpasser le marché. Les investisseurs doivent donc peser le pour et le contre entre le rendement potentiel et les frais.

- Importance des compétences du gestionnaire

- Le succès de la stratégie dépend de l’expertise et du processus du gestionnaire. Tous les gestionnaires actifs ne surpassent pas constamment le marché.

- Écart de suivi

- Les portefeuilles actifs peuvent s’écarter considérablement des indices de référence, ce qui peut se traduire par des périodes de contre-performance par rapport à ces indices.

Résumé

La gestion active des titres à revenu fixe peut s’avérer judicieuse pour les investisseurs qui :

- souhaitent bénéficier d’une veille professionnelle quand les marchés sont volatils pour garantir la qualité de leur portefeuille d’obligations;

- accordent de la valeur à l’analyse du crédit et à la gestion des risques;

- sont prêts à payer des frais plus élevés en contrepartie d’une valeur ajoutée potentielle.

Toutefois, la gestion active ne garantit pas la surperformance. Les investisseurs doivent évaluer les antécédents du gestionnaire, sa philosophie et sa compatibilité avec leur portefeuille global, tout en gardant à l’esprit que les rendements futurs ne correspondront pas nécessairement aux rendements passés.

Conclusion

Si les marchés boursiers ont produit des rendements élevés ces dernières années, les valorisations actuelles et les indicateurs économiques suggèrent qu’il est peut-être temps pour les investisseurs de réévaluer la place qu’ils accordent aux titres à revenu fixe. Combinés, les taux obligataires attrayants, les avantages accrus de la diversification et l’incertitude économique potentielle forment un argument de poids en faveur d’une plus grande exposition aux stratégies de placement dans des titres à revenu fixe.

Toutefois, il ne faut pas oublier que les conditions du marché peuvent changer rapidement et que chaque investisseur est dans une situation différente. Les investisseurs devraient s’adresser à leur conseiller financier pour déterminer la stratégie de répartition de l’actif la plus appropriée compte tenu de leurs objectifs particuliers, de leur tolérance au risque et de leur horizon de placement.

En intégrant des titres à revenu fixe dans leurs portefeuilles, les investisseurs peuvent en définitive gagner en stabilité, générer des revenus et manœuvrer plus efficacement sur les marchés en pleine évolution.

Solutions de titres à revenu fixe à gestion active de la Sun Life à envisager :

Nos trois principales solutions de titres à revenu fixe à gestion active donnent accès à des sous-conseillers chevronnés dotés d’une vaste expérience sur les marchés des titres à revenu fixe nationaux et mondiaux. Les investisseurs ont ainsi accès à des actifs difficiles à obtenir, comme des titres de créance privés, des prêts bancaires, des obligations à rendement élevé et des prêts syndiqués de manière restrictive.

Mandat privé de titres de créance de base Avantage Sun Life Symbole : SLCA |

Fonds d’obligations mondiales de base plus MFS Sun Life Symbole : SLGC |

Mandat privé de titres de créance spécialisés Crescent Sun Life Symbole : SLSC |

Sous-conseiller : Gestion SLC |

Sous-conseiller : MFS Investment Management |

Sous-conseiller : Crescent Capital Group |

Catégorie : Revenu fixe canadien |

Catégorie : Revenu fixe mondial de base plus |

Catégorie : Revenu fixe à rendement élevé |

Frais de gestion : Série A : 0,93 % Série F et série FNB : 0,43 % |

Frais de gestion : Série A : 0,93 % Série F et série FNB : 0,43 % |

Frais de gestion : Série A : 1,20 % Série F et série FNB : 0,70 % |

1Morningstar DirectMD, au 1er octobre 2025.

2Canada avoids recession as GDP climbs in the 3rd quarter, 28 novembre 2025, https://globalnews.ca/news/11548699/canada-gdp-2025/.

3JP Morgan, 2026 market outlook: A multidimensional polarization, 9 décembre 2025, https://www.jpmorgan.com/insights/global-research/outlook/market-outlook.

Le contenu de cet article est fourni à titre informatif uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ni en matière de placement. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente.

Le présent article peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée du présent document pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération. Les titres de série A sont offerts à tous les investisseurs, tandis que les titres de série F ne sont offerts qu’aux investisseurs qui bénéficient d’un programme à honoraires ou d’un programme intégré auprès de leur courtier inscrit. Un FNB est un fonds de placement autonome, alors qu’une série FNB est une catégorie de titres négociés en bourse offerte par un fonds commun de placement traditionnel. Les investisseurs paient généralement des frais de courtage à leur courtier s’ils achètent ou vendent des parts d’un FNB ou d’une série FNB sur une bourse canadienne reconnue. Il est possible qu’ils paient un montant supérieur à la valeur liquidative actuelle des parts du FNB ou de la série FNB à l’achat, et qu’ils perçoivent un montant inférieur à la valeur liquidative actuelle à la vente. Veuillez lire le prospectus et l’aperçu du FNB avant d’investir.