Vos liquidités, sont-elles pour des objectifs à court ou à long terme?

La volatilité des marchés vous inquiète-t-elle? Vous croyez peut-être que les placements liquides sont le meilleur endroit pour votre épargne étant donné le contexte économique actuel? Vous avez peut-être même des comptes d’épargne à intérêt élevé, des certificats de placement garanti (CPG), ou des placements dans des fonds du marché monétaire, car beaucoup de gens au pays trouvent ces types de placement attrayants.

Au cours des dernières années, les liquidités, les comptes d’épargne à intérêt élevé et le rendement des CPG ont pu être intéressants en raison de la hausse des taux d’intérêt. De nombreux investisseurs et investisseuses considèrent que ces types de placement sont plus sûrs. Mais ils peuvent avoir des répercussions sur vos objectifs à long terme. Voici pourquoi.

Historiquement, d’autres catégories d’actifs, comme les actions et les obligations, obtiennent de meilleurs rendements à long terme, mais peuvent comporter plus de risque à court terme. Cependant, à long terme, leurs avantages sont évidents.

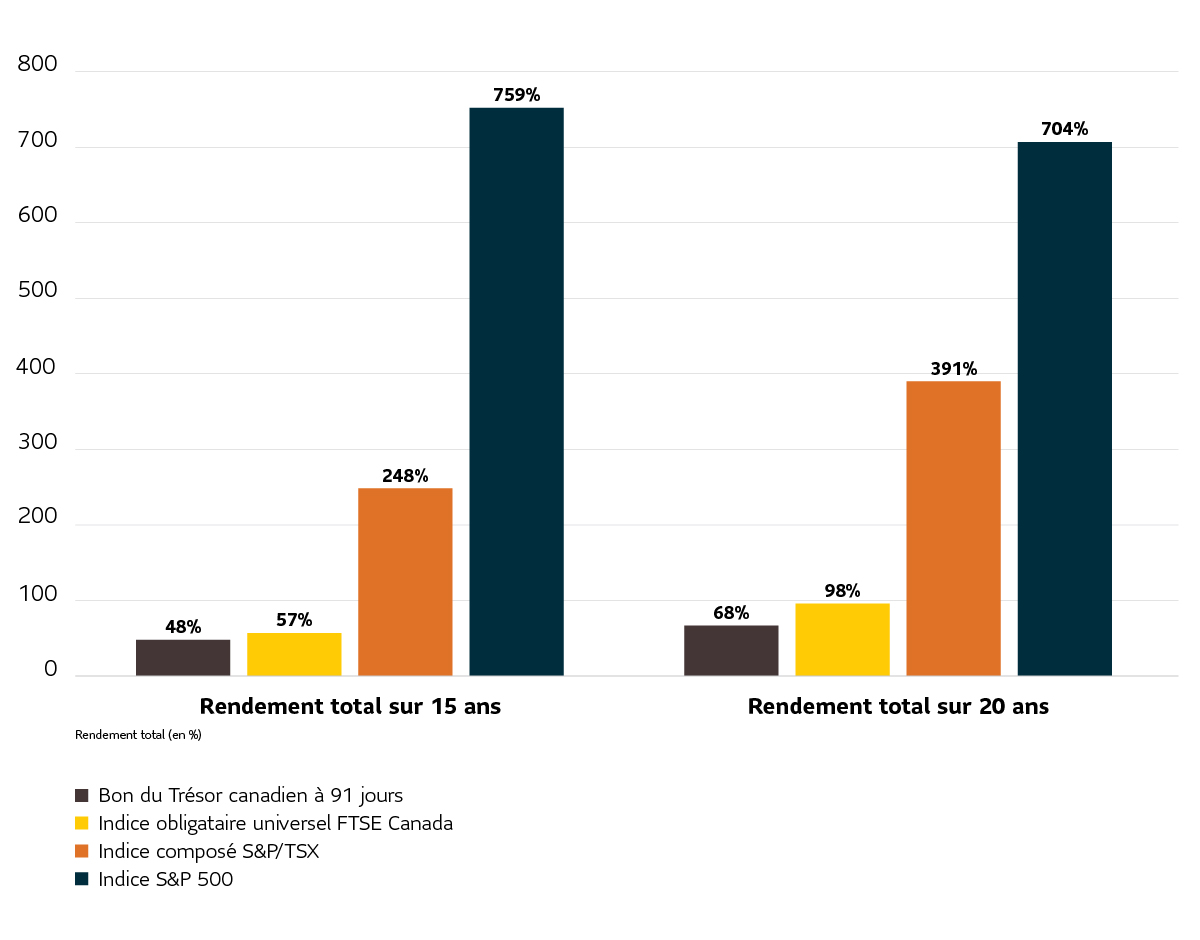

Bons du Trésor à 91 jours (Canada) :

- Rendement global sur 15 ans : Environ 48 % au 31 mai 2025, avec un rendement annualisé de 2,64 %.

- Rendement global sur 20 ans : Environ 68 % au 31 mai 2025, avec un rendement annualisé approximatif de 2,64 %.

Indice des obligations universelles FTSE Canada :

- Rendement global sur 15 ans : Environ 57 % au 31 mai 2025, ou un rendement annualisé approximatif de 3,05 %.

- Rendement global sur 20 ans : Environ 98 % au 31 mai 2025, avec un rendement annualisé approximatif de 3,5 %.

Indice composé S&P/TSX :

- Rendement global sur 15 ans : Environ 248 % au 31 mai 2025, ce qui correspond à un rendement annualisé approximatif de 8,68 %.

- Rendement global sur 20 ans : Environ 391 % au 31 mai 2025, soit un rendement annualisé approximatif de 8,25 %.

Indice S&P 500 :

- Rendement global sur 15 ans : Environ 759 % au 31 mai 2025, ce qui donne un rendement annualisé approximatif de 16,15 %.

- Rendement global sur 20 ans : Environ 704 % au 31 mai 2025, ce qui correspond à un rendement annualisé approximatif de 10,97 %.

À titre indicatif seulement. Les rendements ont été arrondis au nombre entier le plus près pour faciliter la compréhension. Le rendement passé n’est pas garant du rendement futur. Il n’est pas possible d’investir dans un indice. Le rendement réel serait différent, car les placements donnent lieu à des frais qui ne s’appliquent pas dans le cas d’un indice.

Source : Calculs de PMSL fondés sur des données de Morningstar Direct au 31 mai 2025. Les rendements sont en dollars canadiens. Les rendements ont été arrondis au nombre entier le plus près pour faciliter la compréhension.

Liquidités et CPG vs placements à long terme – points à considérer

- Récemment, la hausse des taux d’intérêt a pu vous intéresser.

- Les liquidités et les CPG peuvent être perçus comme des placements sans risque. Cependant, ils n’offrent pas les rendements à long terme dont votre portefeuille a besoin.

- D’autres catégories d’actifs ont le potentiel d’offrir les occasions requises pour réaliser des gains intéressants à long terme.

- Les taux attrayants ont-ils influencé vos choix récemment?

- Vos objectifs d’épargne à long terme semblent-ils s’éloigner?

Vous avez peut-être déjà laissé des gains s’échapper

Si votre argent est investi dans des liquidités, des fonds du marché monétaire, des comptes d’épargne à intérêt élevé ou des CPG à taux variable, les baisses récentes des taux d’intérêt vous ont peut-être nui. Après cinq baisses des taux en 2024, la Banque du Canada a commencé 2025 avec une autre baisse en janvier. De plus, les menaces de droits de douane des États-Unis jettent de l’ombre sur l’économie canadienne. La Banque du Canada maintient ses taux pour le moment, mais des baisses futures pourraient être nécessaires pour soutenir l’économie.

Dans un contexte de baisse des taux, les obligations à échéance éloignée bénéficient considérablement d’une augmentation des prix ou de gains en capital. Les taux d’intérêt et le prix des obligations évoluent dans des directions opposées. Quand les taux baissent, le prix des obligations augmente, et vous pourriez toucher des paiements d’intérêt périodiques. Le moment est peut-être venu de se tourner vers des actifs à plus long terme, car les taux des instruments à court terme assimilables à des liquidités diminuent parallèlement aux réductions des taux d’intérêt de la Banque du Canada.

Si l’on prend comme exemple l’Indice des Bons du Trésor à 91 jours FTSE Canada, les taux sont passés de 5,05 % en décembre 2023 à 2,64 % à la fin d’avril 2025, soit une baisse de 2,41 % en 14 mois seulement. (Source : Banque du Canada, Adjudications de bons du Trésor – rendement moyen sur 3 mois : https://www.banqueducanada.ca/taux/taux-dinteret/bons-du-tresor/.)

La Banque du Canada pourrait encore réduire ses taux, surtout si l’économie se replie. Si la protection de votre capital n’est pas une priorité et que vous pouvez vous permettre de prendre un certain risque, réfléchissez à ce que vous pourriez manquer en investissant dans des instruments assimilables à des liquidités.

Il y a 15 ans, si vous aviez investi 1 000 $ dans :

- un bon du Trésor à 91 jours du Canada, vous auriez maintenant 1 478 $ (rendement annualisé de 2,64 %).

- une obligation canadienne, vous auriez maintenant 1 570 $ (rendement annualisé de 3,15 %).

- un fonds commun de placement canadien, vous auriez maintenant 3 486 $ (rendement annualisé de 8,85 %).

- un fonds commun de placement américain, vous auriez maintenant 9 447 $ (rendement annualisé de 16,15 %).

Il y a 20 ans, si vous aviez investi 1 000 $ dans :

- un bon du Trésor à 91 jours du Canada, vous auriez maintenant 1 681 $ (rendement annualisé de 2,64 %).

- une obligation canadienne, vous auriez maintenant 1 990 $ (rendement annualisé de 3,5 %).

- un fonds commun de placement canadien, vous auriez maintenant 4 878 $ (rendement annualisé de 8,18 %).

- un fonds commun de placement américain, vous auriez maintenant 8 026 $ (rendement annualisé de 10,8 %).

À titre indicatif seulement. Les rendements ont été arrondis au nombre entier le plus près pour faciliter la compréhension. Le rendement passé n’est pas garant du rendement futur. Il n’est pas possible d’investir dans un indice. Le rendement réel serait différent, car les placements donnent lieu à des frais qui ne s’appliquent pas dans le cas d’un indice.

Source : Calculs de PMSL fondés sur des données de Morningstar Direct au 31 mai 2025. Les rendements sont en dollars canadiens.

Si vous hésitez parce que vous ne savez pas s’il s’agit du bon moment, songez à recourir à la stratégie d’achats périodiques par sommes fixes. Ce pourrait être une bonne façon de placer sur le marché petit à petit vos titres dans un fonds du marché monétaire, à titre d’exemple. Vous pouvez utiliser notre Programme de transferts systématiques (PTS) pour faire vos achats périodiques par sommes fixes. Le PTS vous permet de transférer automatiquement un montant prédéterminé en dollars d’une série d’un fonds à la même série d’un autre fonds chaque semaine, aux deux semaines, deux fois par mois, une fois par mois, aux deux mois, chaque trimestre, deux fois par année ou une fois par année.

Pour en savoir plus, lisez l’article Achats périodiques par sommes fixes : le pour et le contre.

Le contenu de cet article est fourni à titre informatif uniquement. Il ne doit en aucun cas tenir lieu de conseils professionnels d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement, ou se substituer à de tels conseils. Il ne doit pas être considéré comme une source d’information à cet égard et ne constitue pas une offre d’achat ou de vente de valeurs mobilières. Vous devriez toujours consulter un conseiller ou un fiscaliste avant de recourir à une stratégie tirée du présent article pour vous assurer que tous les éléments de votre situation personnelle sont pris en considération au moment d’élaborer votre plan financier. Le contenu de cet article provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Gestion d’actifs PMSL inc. se dégage de toute responsabilité liée aux pertes que peuvent entraîner les stratégies contenues dans le présent article.