Mise à jour trimestrielle des Portefeuilles FNB+ Sun Life

Les marchés boursiers ont connu l’un de leurs meilleurs trimestres depuis le deuxième trimestre de 2020, l’intelligence artificielle (IA) demeurant un facteur clé de performance

Anthony Wu, CFA, gestionnaire de portefeuille, Solutions multiactifs, Gestion d’actifs PMSL inc.

Que s’est-il passé ce trimestre?

Le conflit entre les États-Unis et l’Iran est demeuré l’événement macroéconomique déterminant du deuxième trimestre, après une période de volatilité géopolitique élevée au premier trimestre. Le conflit a entraîné une forte hausse des prix de l’énergie et une inflation globale plus élevée. Les conditions ont changé vers la fin du trimestre, alors que les discussions sur un cessez-le-feu progressaient, ce qui a fait chuter le prix du pétrole jusqu’à la fin du trimestre.

Les marchés de titres à revenu fixe sont demeurés sous pression en raison de la hausse de l’inflation. Les banques centrales mondiales ont pris un virage vers une politique monétaire plus stricte, la Banque centrale européenne ayant relevé son taux directeur au cours du deuxième trimestre. Aux États-Unis, Kevin Warsh est devenu président de la Réserve fédérale américaine le 22 mai et a depuis adopté un ton nettement moins accommodant que ce à quoi les marchés s’attendaient.

Malgré un risque d’inflation plus élevé et la possibilité d’une politique plus stricte des banques centrales, les marchés boursiers ont connu l’un de leurs meilleurs trimestres depuis le deuxième trimestre de 2020. Les gains sont surtout attribuables par le secteur de la technologie, l’IA demeurant un des principaux catalyseurs. La demande pour les infrastructures d’IA et les semi-conducteurs est demeurée robuste, générant de solides bénéfices qui ont dépassé les attentes des principales sociétés liées à l’IA et renforçant la confiance dans la durabilité du thème. Le premier appel public à l’épargne de SpaceX le 12 juin – le plus important jamais enregistré – a mis en évidence la forte demande des investisseurs et investisseuses pour l’IA et les technologies de prochaine génération. En effet, les actions ont augmenté de 19,2 %1 le premier jour. Le secteur de l’énergie a été le plus faible, annulant les gains précédemment enregistrés lors de la baisse du prix du pétrole découlant de l’atténuation du risque géopolitique.

Les actions internationales ont sous-performé par rapport aux actions américaines, la vigueur du dollar américain pesant sur les rendements. Les actions canadiennes ont enregistré des rendements positifs, mais sont restées à la traîne des actions américaines.

1 Source : Bloomberg. Le 12 juin 2026, à l’issue de sa première séance de négociation au Nasdaq, l’action de SpaceX a clôturé à 160,95 $US, comparativement à un prix d’émission initiale de 135 $US.

| Facteurs positifs (+) et facteurs négatifs (-) | |

|---|---|

+ La surpondération du secteur des soins de la santé a ajouté de la valeur. |

- La sous-pondération du secteur des technologies de l’information et l'exposition à l'or ont nui au rendement. |

1 Une exposition indirecte à l’or est obtenue en investissant dans des FNB sous-jacents qui cherchent à reproduire le rendement du cours du lingot d’or.

Quels changements avons-nous apportés?

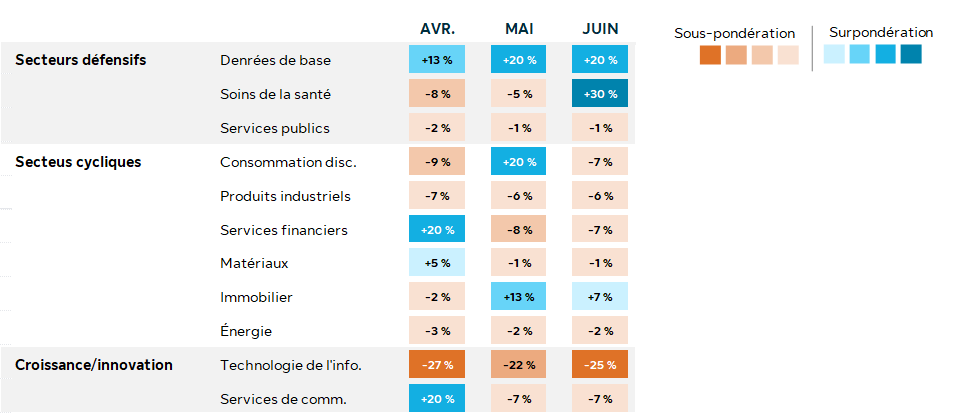

Le volet de rotation des secteurs américains a été rajusté en fonction de l’évolution des conditions du marché, tout au long du deuxième trimestre. Après la vente massive sur le marché boursier américain en mars, nous avons augmenté l’exposition aux secteurs qui tendent à bénéficier de l’amélioration de la croissance économique et de la confiance des investisseurs et investisseuses, notamment les produits financiers, les matériaux, la consommation discrétionnaire et les services de communication. Les rendements se sont fortement concentrés dans un petit groupe de grandes sociétés technologiques, en particulier celles qui bénéficient d’une forte demande liée à l’IA.

En juin, comme l’inflation demeurait élevée et que les conditions financières se resserraient, nous avions opté pour une position plus défensive, augmentant l’exposition aux secteurs des produits de première nécessité, des soins de santé et de l’immobilier. Ce positionnement défensif a généré de solides résultats durant le mois.

Carte de densité sectorielle du deuxième trimestre – le positionnement de notre stratégie de rotation sectorielle aux États-Unis en un coup d’œil

Prochaines étapes

Au début du troisième trimestre, nous nous concentrerons sur trois thèmes : la politique des banques centrales, la durabilité du cessez-le-feu entre les États-Unis et l’Iran, et la vigueur du redressement boursier alimenté par l’IA.

Les données sur l’inflation de juin et juillet dans les principales économies devraient servir d’indicateurs clés concernant la réaction des banques centrales dans les mois à venir. Les marchés ont intégré dans les cours des hausses de taux potentielles. Selon nous, il s’agit d’une surestimation, compte tenu de la forte correction du prix du pétrole. Si les données sur l’inflation confirment l’atténuation des pressions sur les prix de l’énergie, les banques centrales pourraient avoir moins besoin de relever les taux, même si l’inflation des services demeure élevée.

La rotation au détriment de l’énergie et des matériaux au deuxième trimestre reflète la baisse du prix du pétrole découlant des progrès du cessez-le-feu entre les États-Unis et l’Iran qui ont réduit les risques liés à l’offre. La durabilité de ce changement dépendra de la normalisation des flux dans le détroit d’Ormuz et du maintien du cessez-le-feu. Toute escalade pourrait annuler les baisses récentes du prix du pétrole et remettre en question les perspectives d’inflation.

Pour les actions, la période de publication des résultats devrait une fois de plus constituer le principal test pour déterminer si le redressement alimenté par l’IA demeure soutenu par les données fondamentales. Les résultats des bénéfices de fin juillet et d’août des principales sociétés technologiques seront surveillés de près pour déterminer la vigueur continue et le maintien des dépenses en capital dans les infrastructures d’IA. L’attention se porte également de plus en plus sur les gains d’efficacité liés à l’IA et leur incidence sur l’emploi, ajoutant un facteur d’incertitude supplémentaire aux perspectives globales. Tout cela pourrait signaler une plus grande dispersion durant la deuxième moitié de l’année.

| Portefeuilles FNB+ Sun Life – matériel pour les conseillers et conseillères (ouverture de session requise) : | Portefeuilles FNB+ Sun Life – matériel pour les investisseurs et investisseuses : |

|---|---|

Les placements dans les fonds communs de placement peuvent donner lieu à des courtages, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et leur rendement antérieur ne constitue pas une indication de leur rendement futur.

Les renseignements contenus dans ce document sont fournis à des fins informatives uniquement. Ils ne doivent en aucun cas remplacer des conseils personnels d’ordre financier, fiscal, juridique ou comptable, ni en matière d’assurance ou de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. ou sous-conseillé par la MFS Investment Management. Ces points de vue sont susceptibles d’être modifiés et ne doivent pas être considérés comme des conseils en placement ni comme des recommandations d’achat ou de vente.

L’information contenue dans ce document provient de sources jugées fiables, mais aucune garantie expresse ou implicite n’est donnée quant à son caractère opportun ou à son exactitude. Les fonds communs de placement traitent des opérations tous les jours et les mesures présentées peuvent changer en tout temps sans préavis. Ce document peut contenir des énoncés prospectifs concernant l’économie et les marchés, leur évolution future, ainsi que des stratégies ou des perspectives. L’utilisation de termes comme « pourrait », « devrait », « croire », « perspectives », « planifier », « prévoir », « s’attendre à », « estimer », « avoir l’intention de », et « objectifs », et de verbes au conditionnel vise à indiquer des énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers. Les énoncés prospectifs sont soumis à des incertitudes et à des risques intrinsèques concernant les facteurs économiques en général, de sorte que les prévisions, les projections et les autres énoncés prospectifs pourraient ne pas se matérialiser. Vous ne devez pas vous fier indûment à ces énoncés, puisque les événements et les résultats réels pourraient différer sensiblement de ceux qui sont indiqués ou prévus dans les énoncés prospectifs, en raison d’un certain nombre de facteurs importants.