Importance de la gestion active dans un contexte de divergence des taux directeurs

Une sélection active offre la souplesse nécessaire pour repositionner le portefeuille en fonction de l’évolution des conditions du marché, dégager des revenus là où le risque est adéquatement récompensé, et réduire l’exposition aux titres à valorisation élevée.

Anthony Wu, gestionnaire de portefeuille, Gestion d’actifs PMSL inc.

Faits saillants

- Sur les marchés, les perspectives divergentes quant à la trajectoire des taux d’intérêt augmentent la probabilité d’une rotation géographique et sectorielle en 2026.

- Les marchés s’attendent à ce que la Réserve fédérale américaine (Fed) soit plus conciliante que ses homologues, malgré les déclarations de la Fed.

- Une gestion active des titres à revenu fixe et des actions pourrait s’avérer déterminante dans un contexte en évolution.

En 2025, le cycle d’assouplissement de la politique monétaire mondiale a eu une très grande incidence sur les marchés. La plupart des grandes banques centrales ont décidé de réduire les taux d’intérêt à mesure que l’inflation diminuait, ce qui a fait grimper les cours des obligations et des actions.

Toutefois, la baisse de l’inflation ne s’est pas produite de manière uniforme à l’échelle mondiale. Dans certains pays, elle a été plus rapide, sur fond d’essoufflement des prix des biens de consommation. D’autres ont dû composer avec une inflation plus persistante liée aux salaires et au logement. Parallèlement, les résultats en matière de croissance ont commencé à diverger, influencés par les choix budgétaires, les structures du marché immobilier, l’exposition à l’énergie et les dynamiques du marché du travail.

La géopolitique et la post-mondialisation ont aussi contribué aux résultats contrastés dans les régions. Les chaînes d’approvisionnement et les priorités en matière de sécurité liées à l’approvisionnement ont changé, et l’incertitude entourant l’énergie, le commerce et la politique industrielle s’est accentuée. Dans certaines régions, les gens ont commencé à porter plus attention au coût de la vie. Dans d’autres, la pression politique et les débats sur l’indépendance des banques centrales ont contribué au climat de confusion.

Dans ce contexte, la Banque centrale européenne (BCE) semble prête à maintenir les taux d’intérêt après avoir mis fin à son cycle de réduction des taux. La Banque du Canada a aussi suspendu ses baisses de taux, et la Fed a signalé une pause. En prenant au pied de la lettre les déclarations officielles de chaque banque centrale, les marchés devraient s’attendre à une année moins mouvementée, mais ce n’est pas ce qu’ils anticipent. Ils semblent croire que les politiques des banques centrales divergeront : la Fed réduira ses taux tandis que les autres les maintiendront.

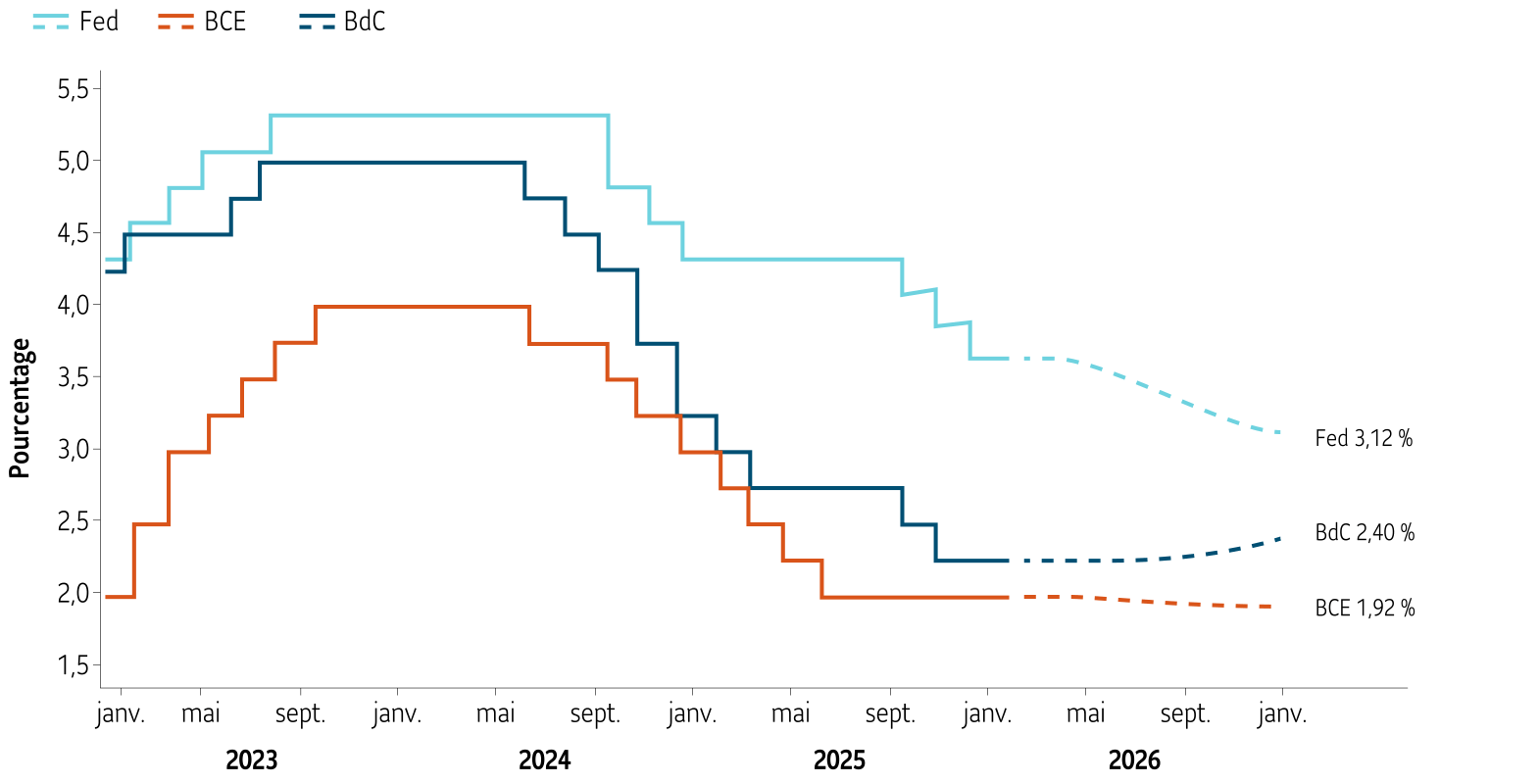

Projections des banques centrales pour 2026

Les marchés s’attendent à ce que la Fed continue de baisser ses taux d’intérêt, et croient que la BCE et la Banque du Canada ont probablement atteint la fin de leur cycle de réduction.

Source : Réserve fédérale américaine (Fed) : contrats à terme sur les fonds fédéraux; Banque centrale européenne (BCE) : contrats à terme ESTR; Banque du Canada (BdC) : contrats à terme CORRA. Données mises à jour au 30 janvier 2026. Les prévisions, projections et autres énoncés prospectifs sont basés sur les opinions et perspectives actuelles et peuvent changer sans préavis. Rien ne garantit que ces points de vue se matérialiseront. À titre indicatif seulement.

La divergence de politiques met la gestion active au premier plan

Le décalage entre les attentes du marché et les déclarations officielles sur l’orientation de la politique monétaire entraîne une volatilité accrue et une dispersion des marchés. Dans ce contexte, la gestion active devient indispensable pour saisir les occasions et éviter les pièges.

Voici ce que permet une gestion active des titres à revenu fixe :

- Ajustements réguliers de la duration et du positionnement sur la courbe des taux. Cette souplesse s’avère précieuse lorsque les attentes du marché évoluent au rythme des déclarations des banques centrales.

- Sélection stratégique des secteurs et des titres de créance. La reprise généralisée des marchés en 2025 a ramené les écarts de taux des obligations de société à des creux pluriannuels. Dans un contexte où la marge d’erreur est mince, la sélection des titres à revenu fixe peut apporter une plus-value considérable.

- Accès à des occasions sur les marchés privés. Les écarts ayant atteint leur plus bas niveau depuis des années, la prime d’illiquidité et la structure personnalisée des prêts privés pourraient procurer un revenu complémentaire intéressant.

Voici ce que permet une gestion active des actions :

- Prise de décisions en matière de rotation sectorielle tactique. Alors que l’effet de l’assouplissement des banques centrales s’estompe, la tendance à la rotation au détriment des actions à mégacapitalisation se poursuit et récompense une sélection sectorielle minutieuse.

- Gestion de la volatilité et du risque. En 2025, à l’instar des titres à revenu fixe, les valorisations boursières générales (y compris sur certains marchés internationaux) ont été propulsées à des sommets pluriannuels. L’incertitude entourant les politiques monétaires augmente le risque d’un renversement brutal.

- Rotation au détriment des actions américaines. Le dollar américain pourrait rester sous pression si la Fed abaisse ses taux de manière plus agressive et soutenue que ses homologues. Cette situation pourrait continuer à profiter aux actions internationales, comme nous l’avons vu en 2025.

En conclusion

À l’aube de 2026, le contexte désinflationniste et les trajectoires de croissance irrégulières favorisent la surperformance de certains secteurs et certaines régions, tandis que d’autres font face à des vents contraires. Les marchés s’attendent à ce que la Fed soit plus conciliante que ses homologues, et cette position divergente pourrait façonner les rendements relatifs.

Les stratégies passives, fondées sur des indices de référence pondérés en fonction de la capitalisation ou de la dette, ne permettent pas de distinguer les titres gagnants des titres à la traîne, ni de réagir aux changements soudains touchant les courbes de taux, les écarts de crédit ou les secteurs dominants. En revanche, une sélection active des titres à revenu fixe et des actions offre la souplesse nécessaire pour repositionner le portefeuille en fonction de l’évolution des conditions du marché, dégager des revenus là où le risque est adéquatement récompensé, et réduire l’exposition aux titres à valorisation élevée.

Que faut-il retenir de tout ça? Nous devons faire preuve de souplesse et miser sur les occasions de dispersion à mesure que les déclarations des banques centrales et les attentes du marché évoluent.

Termes clés

- Duration – mesure de la sensibilité d’une obligation aux variations des taux d’intérêt.

- Positionnement sur la courbe des taux – décrit la répartition dans un fonds de placement des obligations arrivant à échéance à différents moments.

- Écarts de taux des obligations de société – différence entre le rendement des obligations de sociétés et celui des obligations d’État.

- Marchés privés – marchés où les investisseurs prêtent directement à des entreprises, des projets d’infrastructure ou des promoteurs immobiliers, à l’extérieur du marché obligataire public.

- Prime d’illiquidité – rendement supplémentaire généré sur les actifs qui ne peuvent pas être vendus facilement.

- Rotation sectorielle tactique – une stratégie en gestion active des placements qui consiste à modifier la pondération des secteurs en fonction de la conjoncture.

- Indice de référence pondéré en fonction de la capitalisation – indice de marché dans lequel les actions sont détenues proportionnellement à leur valeur de marché totale.

- Indice de référence pondéré en fonction de la dette – indice de marché dans lequel les émetteurs d’obligations sont classés en fonction du montant total de leur dette en circulation.

- Dispersion – variation des rendements entre les secteurs et les régions.

Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.. Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs de marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ils peuvent changer à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente.