T3 2025 | Le point sur les marchés

Le S&P 500 et l’indice composé S&P/TSX ont progressé au cours du trimestre, mais les investisseurs ont privilégié les actions « refuges », moins sensibles aux turbulences économiques.

T3 2025 | Le point sur les marchés

Le S&P 500 et l’indice composé S&P/TSX ont progressé au cours du trimestre, mais les investisseurs ont privilégié les actions « refuges », moins sensibles aux turbulences économiques.

Highlights

- Les scénarios les plus pessimistes liés aux droits de douane ayant potentiellement été évités, les marchés des actions ont continué d’atteindre de nouveaux sommets records.

- L’économie a suffisamment ralenti pour justifier des mesures de stimulation supplémentaires des banques centrales, mais pas assez pour susciter des inquiétudes quant à une récession.

- La gestion active demeure essentielle, car l’affaiblissement des données économiques devrait finir par élargir la participation au marché à l’échelle des secteurs et des régions.

Les marchés des actions progressent sur fond d’apaisement des inquiétudes tarifaires

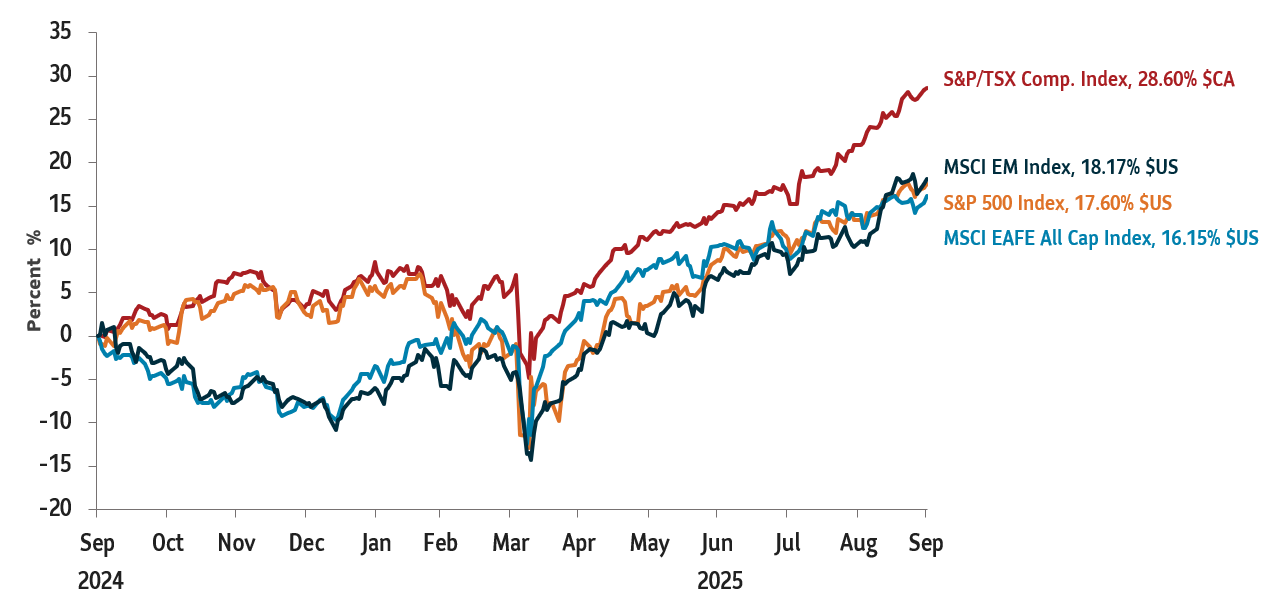

Les marchés des actions ont connu un excellent trimestre, les pires craintes concernant les droits de douane commençant à s’estomper, et de nombreux indices ont affiché des rendements à deux chiffres en dollars canadiens. Après une première révision à la baisse, les prévisions de bénéfices pour de nombreux grands indices sont revenues aux niveaux attendus avant le « Jour de la libération ».

La détérioration des données économiques a incité la Réserve fédérale américaine (Fed) à reprendre ses réductions de taux en septembre après une pause de neuf mois, alimentant le débat sur le potentiel d’une rotation sectorielle et les répercussions de ces réductions sur les actions sensibles aux taux. La Banque du Canada a aussi abaissé ses taux en septembre, et de nouvelles réductions sont attendues alors que les données économiques se sont détériorées en raison des effets des droits de douane. Au Canada, l’inflation est restée plus faible qu’aux États-Unis, tandis que le taux de chômage a augmenté, particulièrement chez les jeunes.

Au cours du trimestre, le rendement global de l’indice S&P 500 a grimpé de 8,1 %1 ($ US). Les actions canadiennes ont aussi progressé, l’indice composé S&P/TSX ayant dégagé un rendement global de 12,5 %1 au troisième trimestre pour atteindre un nouveau sommet historique. Malgré les niveaux records des actions, les investisseurs ont maintenu une approche prudente, la performance du marché étant tirée par les actions des géants de la technologie et de l’IA, des valeurs refuges plus susceptibles de résister à une récession. Cette divergence entre le comportement des investisseurs et les cours du marché soulève des questions quant à la durabilité de la surperformance du secteur de l’IA et de la technologie.

Les actions de valeur ont perdu du terrain sur fond de spéculations selon lesquelles de nouvelles réductions de taux par les banques centrales pourraient déclencher une rotation dans ce secteur. L’activité de fusions et acquisitions s’est intensifiée au cours du trimestre, en parallèle avec la baisse des taux d’intérêt. Les tensions se sont accentuées entre Israël et Gaza et entre la Russie et l’Ukraine, mais cela a eu peu d’incidence sur les marchés des capitaux.

Graphique 1 : Les marchés boursiers continuent d’atteindre des sommets historiques

Rendement global; valeurs indexées sur 0 au 30 septembre 2024

Source: Bloomberg data as of September 30, 2025.

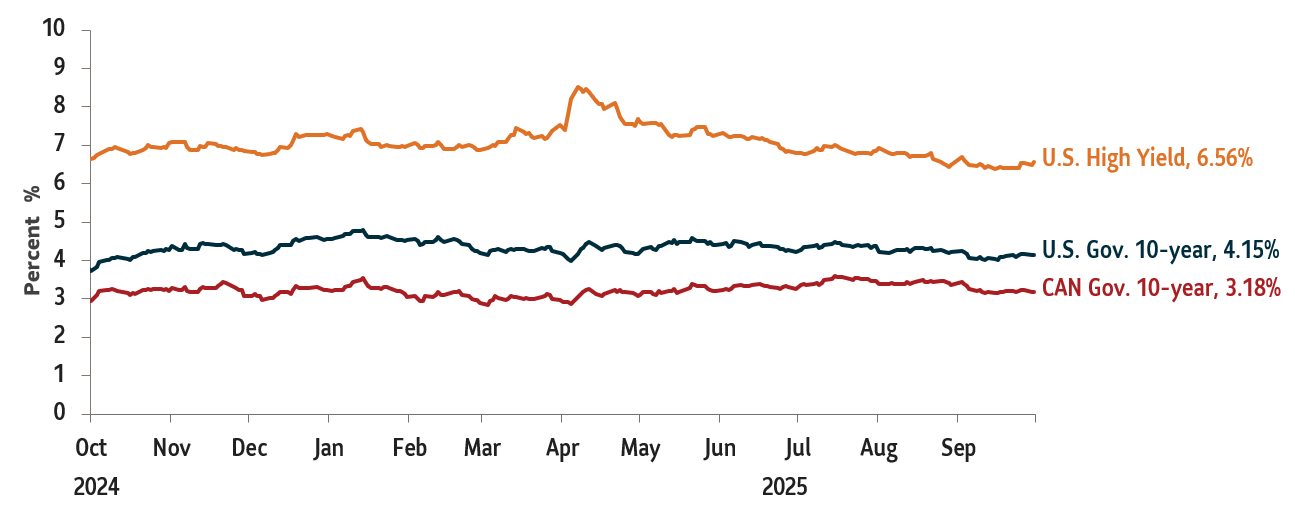

Fixed income markets also gained over the quarter, with yields generally falling. The benchmark 10-year U.S. Treasury yield ended the quarter with a yield of 4.15%, up 31 basis points (bps) from last quarter.1

Credit markets remained stable, but credit analysts flagged cracks emerging in private credit and a rising risk of the market overheating. Global corporate defaults and U.S. consumer delinquency rates were closely watched as indicators of credit health. The potential for higher mortgage defaults in Canada will be something to watch next quarter.

Chart 2: Bond yields fall as labour markets cool

U.S. and Canada 10-year bond yields

Source: Bloomberg data as of September 30, 2025.

The Canadian and U.S. economies are cooling just enough to potentially bring additional interest rate cuts, but not enough to raise recession concerns. We’re watching leading labour market indicators in both countries, which could be pointing to something a bit worse to come. Also top of mind for where markets may go next are Fed rate decisions, inflation data, consumer spending trends, credit market defaults, and any shifts in investor sentiment or sector leadership.

The tariff picture is still unclear. A challenge of the use of International Emergency Economic Powers Act comes before the U.S. Supreme Court on November 5, while multiple sector-specific tariffs are under review and new sector-specific tariffs continue to be announced.

Gold has shown great resilience against some of the volatility this year. It has also benefited from the longer-term theme of investors broadening their exposure to different currencies and different markets. Gold now fits into the category of an additional reserve currency for central banks and a safe haven for investors. We continue to hold gold as a tactical position in the portfolios.

Key tactical changes

- Remained tactically overweight in gold: Gold reached a new all-time high amid declining real yields, currency market fluctuations and ongoing geopolitical uncertainty.

- Adjusted U.S. sector rotation strategy: We allocated into specific sectors for a defensive positioning.

1 Source: Bloomberg data as of September 30, 2025.

Views expressed regarding a particular company, security, industry or market sector should not be considered an indication of trading intent of any mutual funds managed by SLGI Asset Management Inc. These views are subject to change and are not to be considered as investment advice nor should they be considered a recommendation to buy or sell. This commentary is provided for information purposes only and is not intended to provide specific individual financial, investment, tax or legal advice. Information contained in this commentary has been compiled from sources believed to be reliable, but no representation or warranty, express or implied, is made with respect to its timeliness or accuracy.

This commentary may contain forward-looking statements about the economy and markets, their future performance, strategies or prospects or events and are subject to uncertainties that could cause actual results to differ materially from those expressed or implied in such statements. Forward-looking statements are not guarantees of future performance and are speculative in nature and cannot be relied upon.