T2 2025 | Le point sur les marchés

Malgré les inquiétudes persistantes concernant les tarifs douaniers et les risques géopolitiques, les marchés se sont redressés à la fin du deuxième trimestre, avec des indices clés proches ou au-dessus de leurs sommets historiques.

Points saillants

- Avec l’incertitude persistante entourant les droits de douane et les tensions géopolitiques, la volatilité accrue des actions et des obligations est susceptible de se poursuivre.

- Les préoccupations quant à l’inflation pèsent sur les banques centrales, qui continuent de surveiller attentivement les données sur la santé des économies pour orienter leurs décisions sur les taux d’intérêt.

- La tendance à élargir l’horizon au-delà des États-Unis avec la gestion active demeure essentielle. Nous maintenons une exposition diversifiée entre les actions et les obligations et dans les différentes régions géographiques.

Le répit tarifaire stimule la reprise des marchés

Au début du deuxième trimestre (T2), après le Liberation Day (le 2 avril), l’administration Trump a annoncé des droits de douane punitifs à l’échelle mondiale et s’en est suivie une vente massive rapide. La vente massive d’actions et d’obligations a conduit Trump à mettre en pause les droits de douane pour 90 jours, accordant du temps pour les négociations. Les marchés se sont redressés avec soulagement et ont continué à surmonter l’inquiétude entourant les droits de douane et les risques géopolitiques. Les marchés affichaient une reprise à la fin du trimestre, avec des indices clés dépassant ou approchant des sommets historiques.

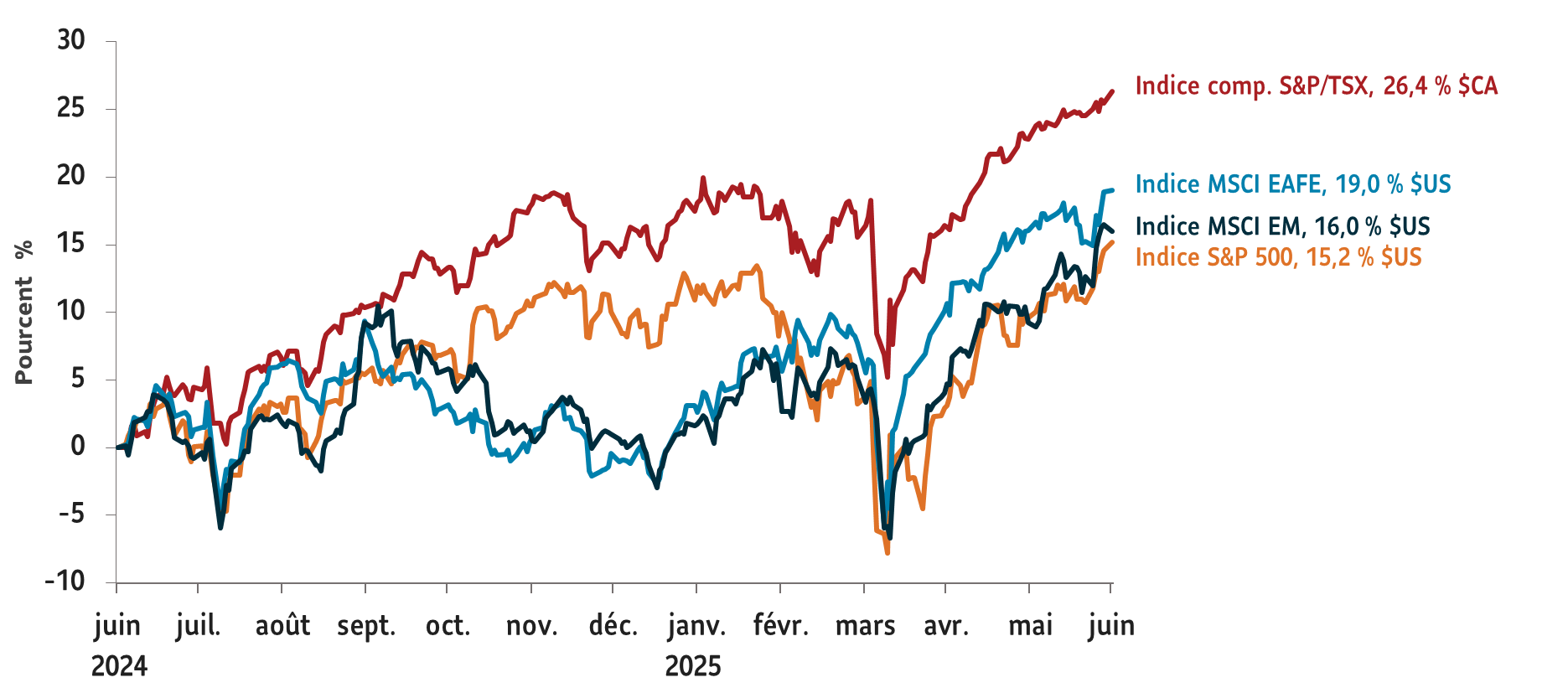

De nombreux indices clés ont affiché une reprise au deuxième trimestre après des baisses en début de mois. L’indice S&P 500 a bondi de 25 % par rapport aux creux d’avril, mené par les actions de sociétés technologiques et d’IA, pour terminer le trimestre en hausse de 7 %1 depuis le début de l’année au 30 juin 2025. L’humeur positive a également été alimentée par de solides résultats dans le secteur technologique et par le One Big Beautiful Bill (OBBB) aux États-Unis qui, à court terme, réduit l’incertitude liée à la politique budgétaire et offre des avantages tels que des réductions d’impôts et une déréglementation.

Les actions canadiennes ont également progressé. L’indice composé S&P/TSX a gagné 9,3 %1 au deuxième trimestre par rapport au trimestre précédent pour atteindre un nouveau sommet historique, porté par les solides résultats des sociétés et l’atténuation des tensions commerciales. Les technologies de l’information, les matériaux et les produits financiers se sont le plus distingués. Alimentées par un mélange de changements macroéconomiques et de rotation vers les actions mondiales, les actions européennes et celles des marchés émergents ont également bien performé au cours de cette période de trois mois.

Graphique 1 Les marchés boursiers rebondissent après une forte baisse début avril

Rendement global; valeurs indexées sur 0 au 30 juin 2024

Source: Données de Bloomberg au 30 juin 2024.

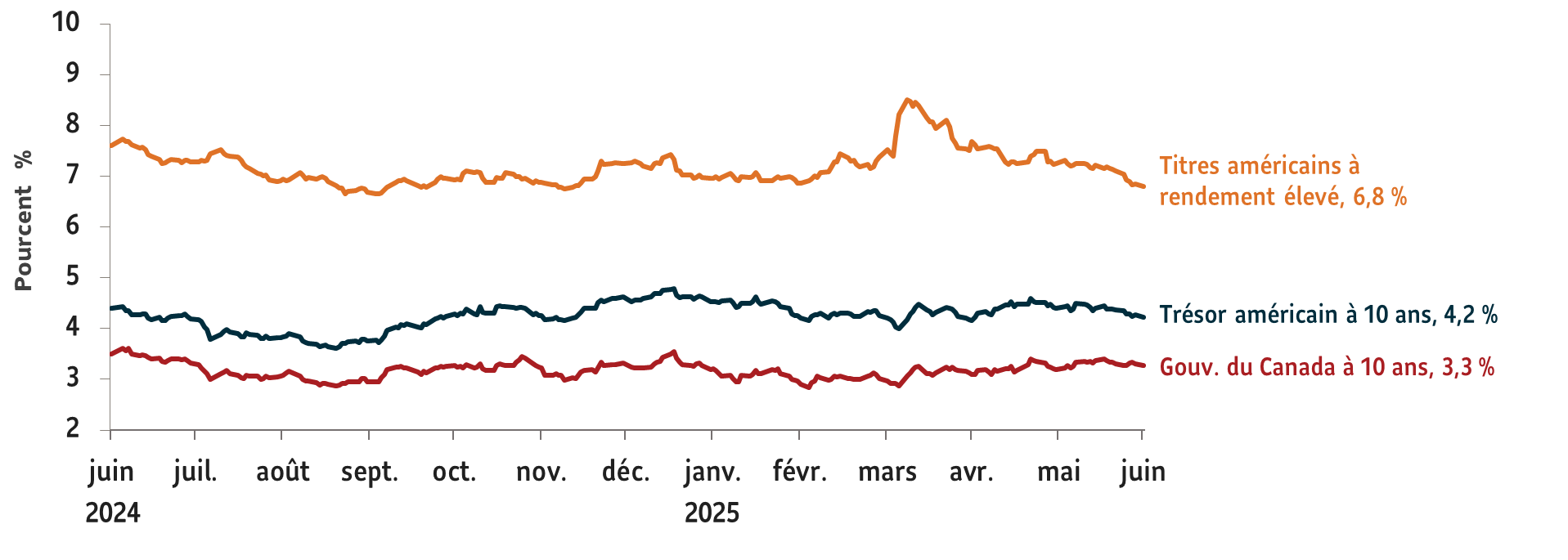

Dans l’ensemble, les taux obligataires aux États-Unis et au Canada sont demeurés solides au deuxième trimestre. Le taux de l’obligation du Trésor américain à 10 ans de référence a terminé le trimestre à 4,23 %, en hausse de seulement trois points de base par rapport au trimestre précédent1. Les préoccupations concernant la dette fiscale élevée des États-Unis et la possibilité que la Réserve fédérale américaine (la « Fed ») procède à moins de réductions de taux qu’anticipé précédemment ont maintenu les taux à long terme élevés. Au Canada, les taux à 10 ans ont augmenté de 32 points de base par rapport au trimestre précédent1 – poussés à la hausse par les inquiétudes quant à l’inflation et les attentes selon lesquelles les taux d’intérêt pourraient ne pas connaître de répit pendant un certain temps au Canada, malgré des contractions consécutives du PIB.

Graphique 2 : Les rendements obligataires restent élevés - soutenus par les inquiétudes liées à l'inflation et à la dette publique

Taux des obligations d’État des États-Unis et du Canada à 10 ans

Source: Bloomberg et statistiques économiques de la Réserve fédérale. Données au 30 juin 2025.

L’un des actifs les plus remarquables au deuxième trimestre a été le dollar américain. Sur une base pondérée étendue par rapport à d’autres monnaies clés, il a perdu environ 10 % depuis le début de l’année2. Cela souligne que l’incertitude politique aux États-Unis a incité les investisseurs mondiaux à peut-être repenser leur positionnement et à commencer à diversifier leurs placements à l’échelle mondiale. L’effet a été bénéfique pour les portefeuilles mondialement diversifiés comme nos portefeuilles Granite.

En ce qui concerne le second semestre de l’année, nous surveillons l’incidence économique de l’OBBB, qui réduira les impôts pour les entreprises américaines mais comprend également des réductions de dépenses. Nous devrions avoir plus de clarté sur les taux des droits de douane, y compris les répercussions potentielles sur les bénéfices et l’inflation. La Fed pourrait commencer à réduire les taux, ce qui serait favorable pour les marchés.

Changements tactiques clés

- Maintien d’une surpondération tactique sur l'or : L'or, considéré comme un actif refuge, a augmenté d'environ 25 % cette année en termes de dollars canadiens3. Les facteurs qui le poussent à la hausse sont probablement l'incertitude économique persistante, les achats des banques centrales et les tensions géopolitiques.

- Réinitialisation d'une position de surpondération tactique sur le pétrole : Motivée par les indicateurs de marché, des prix attractifs et une réduction des stocks de pétrole.

1Source : Données Bloomberg au 30 juin 2025

2 Source : Bloomberg : Indice du dollar américain pondéré par les échanges commerciaux (DXY) du 1er janvier au 30 juin 2025

3 Source : Bloomberg : CGL, FNB iShares de lingots d'or canadien, au 30 juin 2025

Ce commentaire est publié par Gestion d’actifs PMSL inc. et les renseignements y sont présentés en résumé. L’information est fournie à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Les opinions exprimées concernant une société donnée, la sécurité, l’industrie ou des secteurs du marché ne doivent pas être considérées comme une indication d’intention de réaliser des opérations visant un fonds de placement géré par Gestion d’actifs PMSL inc. Ces vues sont sujettes à changement et ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les taux de rendement indiqués correspondent aux rendements globaux composés annuels historiques qui prennent en compte les variations de la valeur des titres et le réinvestissement de toutes les distributions, mais ne prennent pas en compte les commissions d’achat et de rachat, les frais de placement ni les autres frais optionnels ou l’impôt sur le revenu payable par un porteur de titres, frais qui auraient eu pour effet de réduire le rendement.

L’information de ce commentaire provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence. Les fonds de placement se négocient quotidiennement et les mesures présentées peuvent changer en tout temps sans préavis. Ce commentaire peut contenir des déclarations prospectives sur l’économie et les marchés, leur rendement futur, leurs stratégies ou perspectives. Les énoncés prospectifs contenus dans ce rapport ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.