T2 2024 | Le point sur les marchés

Le retour au calme progressif du marché de l’emploi et le ralentissement des prix à la consommation ont rendu plus probable que les grandes économies évitent la récession. La politique monétaire plus détendue des grandes banques centrales nourrit aussi l’espoir que les actions poursuivront leur ascension.

Faits saillants

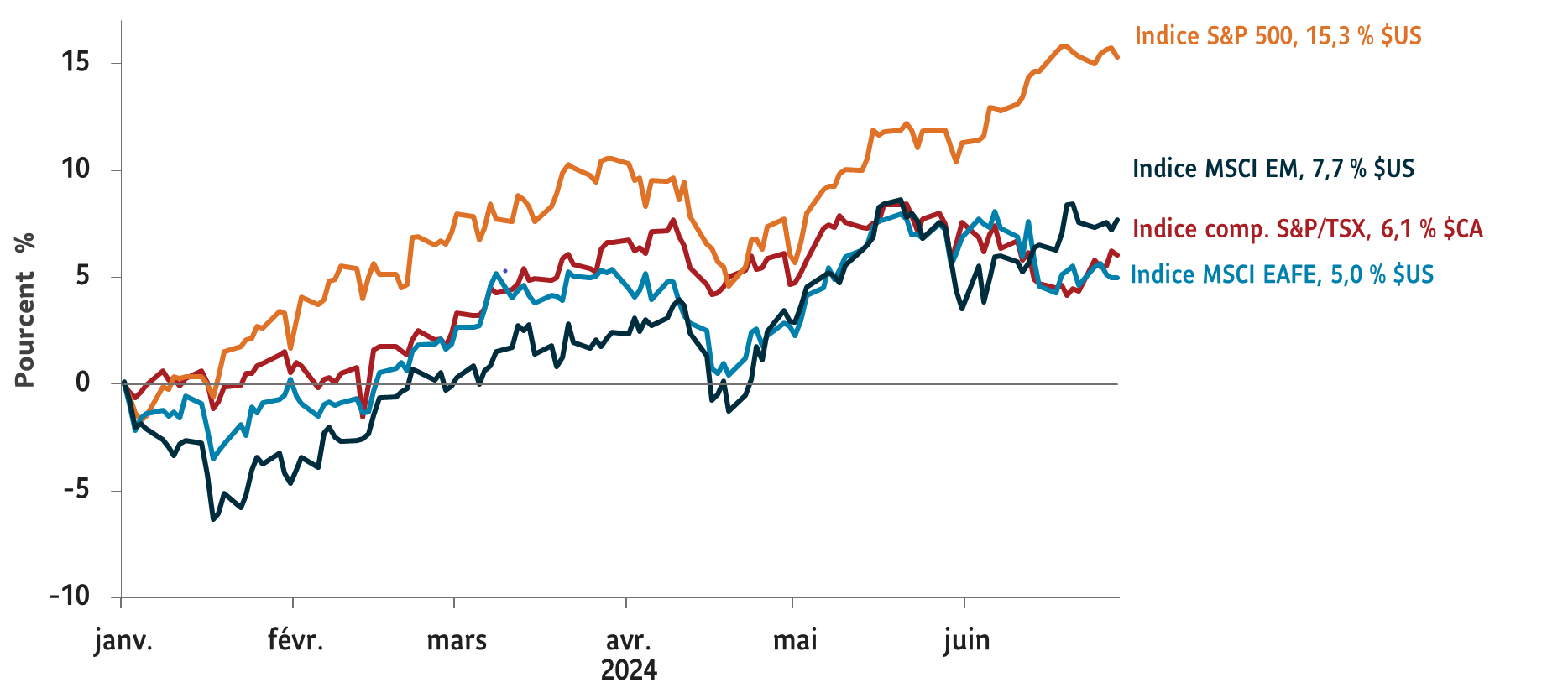

- Les indices S&P 500 et Nasdaq Composite ont gagné respectivement 15,3 % et 17,3 % au cours des six premiers mois de 2024.

- L’indice composé S&P/TSX a grimpé de 6 % sur les six premiers mois de l’année

- Aux États-Unis, le taux de chômage s’est inscrit en hausse en juin 2024, à 4,1 %, contre 3,6 % un an plus tôt, confirmant l’assouplissement du marché du travail.

- Après une hausse inattendue au premier trimestre, les prix à la consommation aux États-Unis ont commencé à fléchir au deuxième trimestre de 2024.

- Le taux de chômage au Canada, qui progresse tranquillement depuis avril 2023, a atteint 6,4 % en juin 2024.

- Les inquiétudes entourant la croissance économique se faisant plus vives, la Banque centrale européenne et la Banque du Canada ont amorcé la baisse de leurs taux d’intérêt au deuxième trimestre de 2024.

Portés par l’espoir d’un « atterrissage en douceur », les marchés montent en flèche au premier semestre de 2024

Les marchés boursiers américains ont connu un premier semestre 2024 exceptionnel. L’indice de référence S&P 500 a progressé de 4,4 % au deuxième trimestre de 2024, ce qui a porté à 15,3 % son gain total pour les six premiers mois de l’année. L’indice Nasdaq Composite, à forte pondération technologique, a fait encore mieux en avançant de 17,3 % sur la période de six mois se terminant le 30 juin 2024. Si l’enthousiasme suscité par l’intelligence artificielle parmi les investisseurs a dopé les actions au cours des 18 derniers mois, les tendances macroéconomiques, à savoir le retour au calme progressif du marché de l’emploi aux États-Unis et le ralentissement de l’inflation, ont eu récemment un effet encore plus stimulant sur les marchés. Les créations d’emploi se sont poursuivies aux États-Unis, mais à un rythme plus lent et le taux de chômage a augmenté pour atteindre 4,1 %. D’autre part, grâce à la politique monétaire rigoureuse de la Réserve fédérale américaine (la Fed), les prix affichent une tendance désinflationniste. Les marchés s’attendent désormais à ce que la Fed réduise ses taux d’intérêt à deux reprises avant la fin de l’année 2024.

Les marchés boursiers se sont envolés au T2 2024

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2024

Source: Bloomberg. juin 30, 2024.

À nos yeux, les conditions sont réunies pour que la Fed amorce la baisse des taux dans les six prochains mois. Selon nos recherches, le ralentissement de la hausse des prix des logements aux États-Unis pourrait commencer à ressortir dans l’indice des prix à la consommation (IPC) au cours des prochains mois. Nous pensons que cela apportera à la Fed la confirmation de la tendance désinflationniste dont elle a besoin pour réduire les coûts d’emprunt. Nous nous attendons par ailleurs à ce que la diminution de l’épargne accumulée durant la pandémie, la contraction des créations d’emploi et le ralentissement des hausses de salaire exercent des pressions accrues sur les consommateurs américains. Dans ce contexte, et compte tenu de la tiédeur du secteur manufacturier américain, la Fed pourrait être contrainte de donner la priorité à la croissance et à l’emploi dans les mois à venir.

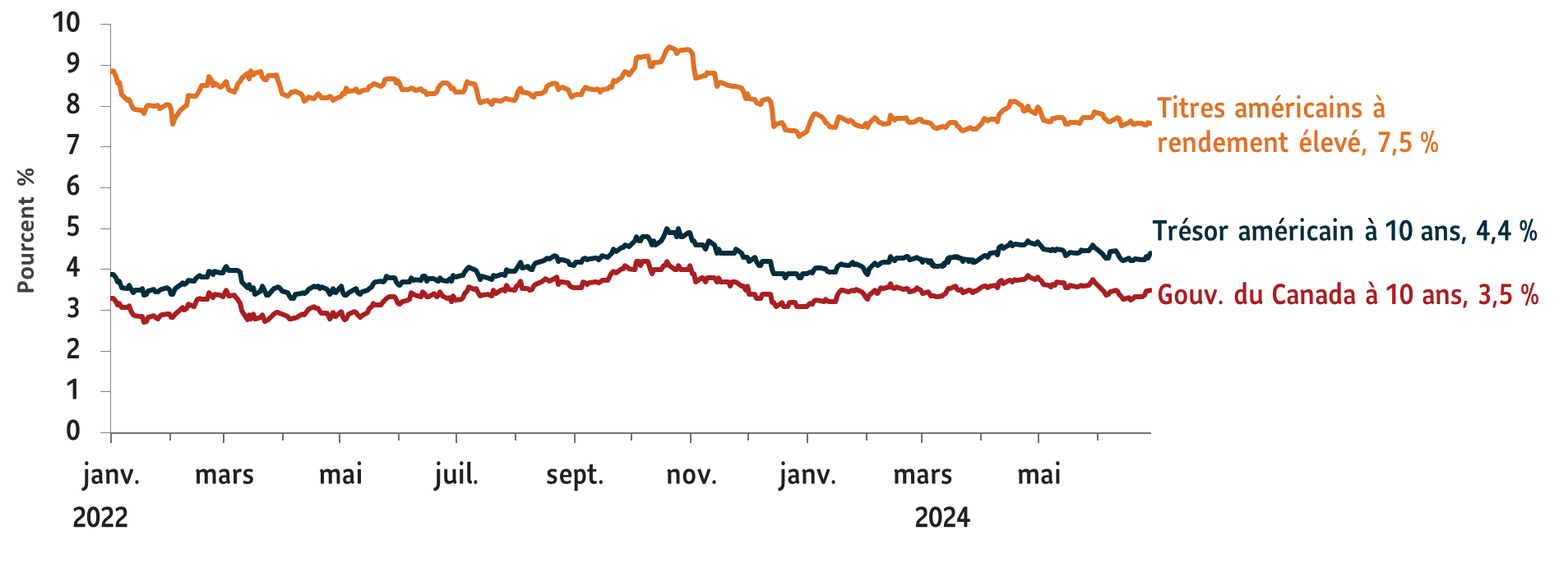

Les taux obligataires ont légèrement fléchi au deuxième trimestre de 2024

Rendements des obligations à 10 ans du Canada et des États-Unis

Source: Bloomberg. juin 30, 2024

Nous sommes préoccupés par les perspectives de croissance économique au-delà des frontières américaines. Les dépenses publiques ont stimulé la croissance aux États-Unis, mais l’absence de budgets aussi généreux ailleurs se fait déjà sentir. Bon nombre d’économies développées sont aux prises avec un ralentissement de la fabrication plus marqué qu’aux États-Unis. D’autres sources de croissance, comme la consommation et les exportations, sont aussi sous pression en dehors des États-Unis. Dans ce contexte, de grandes banques centrales, comme la Banque centrale européenne et la Banque du Canada, ont déjà commencé à abaisser leurs taux d’intérêt pour assouplir les conditions monétaires.

Par conséquent et vu les risques géopolitiques, nous sommes essentiellement neutres à l’égard des actions dans toutes les régions. Aux États-Unis, nous sommes préoccupés par la concentration des gains dans le secteur technologique, les rendements du marché ayant largement été menés par une poignée d’actions. Nous nous inquiétons également des valorisations des actions américaines, qui sont élevées à en juger par les perspectives de bénéfices. D’un autre côté, la reprise des actions pourrait s’étendre à des secteurs qui stagnent globalement depuis de nombreux trimestres. Nous pensons qu’une baisse des taux de la Fed pourrait donner un coup de fouet salutaire à ces secteurs. Nous misons moins qu’auparavant sur les actions des marchés émergents, en raison des préoccupations de plus en plus notables que font ressortir nos données sur le plan de la croissance. Parmi les titres à revenu fixe, nous pensons que le crédit de base dominé par les émetteurs qui sont des gouvernements sont plus intéressants que les émissions risquées, comme les titres à rendement élevé qui se négocient à des écarts plus serrés. Nous surpondérons légèrement les liquidités pour pouvoir saisir les occasions de placement qui se présenteront sur les marchés boursiers et obligataires.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.